目前,国内各大玻纤上市公司已陆续发布2020年全年以及2021年一季度业绩报告,汇总如下:

表1 玻纤上市公司2020年全年以及2021年一季度业绩

中国巨石

中国巨石发布2020年度报告,报告期内公司实现营业收入1166619.68万元,同比增长11.18%;归属于上市公司股东的净利润241611.10万元,同比增长13.49%。

报告期内,公司产品收入主要是玻纤纱及制品的销售。2020年公司玻纤纱及制品实现营业收入为1104565.15万元,占全部营业收入的比例为94.68%。与上年相比,玻纤纱及制品营业收入上升11.14%,营业成本上升14.14%,毛利率下降1.71个百分点,主要原因是受国内外疫情影响,玻纤产品价格下降。

表2 中国巨石主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

中国巨石发布2021年一季度业绩报告称,中国巨石2021年一季度收入为399613.42万元,同比增长63.62%;归母净利润为106345.45万元,同比增长243.56%;扣非归母净利润105940.50万元,同比增长221%,环比增长32.9%,超过业绩预告220%的上限。

行业景气带动公司量价齐升收入高增,海外持续复苏。行业自2020年三季度景气持续向上,不管是粗纱还是电子纱,价格从2020年四季度出现明显上涨。成本继续下降,利润率提升明显。2021年一季度公司成都新基地与总部智能制造基地发挥降本带头作用,单线能耗下降叠加生产效率提升,制造成本保持继续下降趋势。库存依旧历史较低位置,行业景气延续。预计随着新产能的逐步投产,下半年大概率以稳价稳量为主,考虑到供需关系,行业景气延续时间或超预期。

中材科技

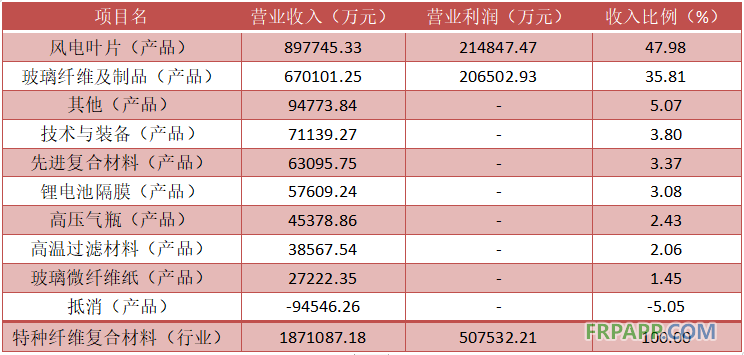

中材科技发布2020年度业绩快报公告,公告显示,2020年1~12月营业总收入为1871087.18万元,比上年同期增长37.68%;归属于上市公司股东的净利润为205194.11万元,比上年同期增长48.71%。公告显示,中材科技总资产为3369600.70万元,比本报告期初增长15.06%。

主要原因:1、叶片产业紧抓市场机遇,快速释放主力叶型产能,Si68.6等明星产品抢占市场绝对领先份额,产销量及经营业绩大幅增长;2、玻纤产业抓准高景气领域市场机遇,以需求为导向持续优化产能和产品结构,深入推进降本增效,在全球疫情冲击及风险挑战加剧背景下,产销量及盈利均实现了逆势增长。

表3 中材科技主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

中材科技披露2021年第一季度报告称,报告期内,公司实现营业收入394098.19万元,同比增长36.40%;归属于上市公司股东的净利润58070.26万元,较上年同期增长140.02%,实现归属于上市公司股东的扣除非经常性损益的净利润55030.76万元,较上年同期增长140.30%,公司风电叶片、玻璃纤维、锂电池隔膜等主导产业经营状况良好,产销量及盈利能力均大幅提升。经营活动产生的现金流量净额-8385.75万元,同比下降149.71%,主要是由于报告期内公司营业收入同比增长36.40%,相应采购支出及税费支出较同期增长较大;同时因账期原因现金回款较收入有一定滞后性,本期现金回款同比增长幅度较小。

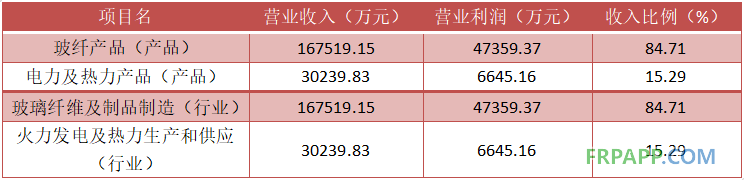

山东玻纤

山东玻纤发布2020年年报称,实现营收199585.31万元,同比增长10.19%;归母净利润17237.12万元,同比增长17.83%;扣非归母净利润16075.77万元,同比增长33.8%;经营活动现金净流量4.5亿元,同比转正。单四季度营收6.3亿元,同比增长32%;归母净利0.8亿元,同比增长86%。其中:

◆玻纤销量:37.66万吨,同增14.9%。主要由于公司坚持产品差异化、灵活应对的销售策略,充分利用区位优势和技术优势扩大市场份额,销量增速行业均值(2020年全国玻璃纤维纱总产量541万吨,同比增长2.64%。)。

◆玻纤吨价:4448元,同减3%。全年出厂价呈V型走势,低点为4月至8月3900元,高点为11月末至12月5550元。

◆玻纤吨成本:3002元,同减8%。主要由于公司实施精益生产管理,生产效率提升,原料及能源采购成本降低。

◆玻纤吨净利:456元,同增2%。吨扣非净利428元,同增17%。单四季度归母净利同增86%;毛利率26.03%,同比-1.1%;期间费用率4.7%,同比-11.1%;净利率12.72%,同比+3.7%。单四季度净利润快速增长主要由于玻纤价格自9月以来快速提升。

表4 山东玻纤主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

山东玻纤发布2021年一季报称,2021年一季度公司实现营业收入73740.17万元,同比增长71.76%;归母净利润15251.97万元,同比增长350.54%;扣非归母净利润14686.40万元,同比增长426.42%。

行业高景气持续,带来收入高增。2021年一季度公司玻纤收入为5.9亿,同比增长89%;热电1.4亿,同比增长20%。其中2021年一季度玻纤销量为11万吨,同比增长64%。主要系由于国内、国际玻纤纱市场需求旺盛,公司坚持产品差异化、灵活应对的销售策略,充分利用区位优势和技术优势扩大市场份额,叠加前期新上生产线实现达产、稳产,共同导致产销量明显增加。

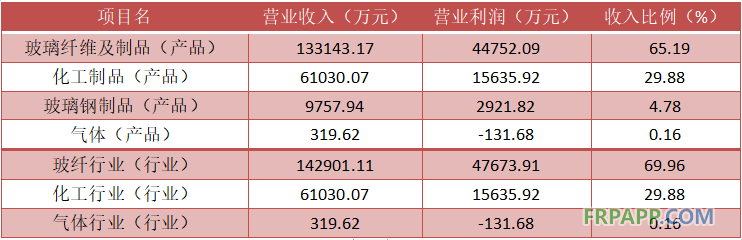

长海股份

长海股份发布2020年年报。2020年公司实现营收204250.81万元,同比-7.57%;归母净利27069.26万元,同比-6.48%;扣非归母净利25309.35万元,同比-6.7%;经营活动现金净流量4.33亿元,同比+14.3%。单四季度实现营收5.65亿元,同增4%;归母净利0.74亿元,同比+35%。

公司玻纤产品销量、价格齐升,2020年第一、二、三、四季度收入增速分别为-24%/-10%/-2%/+4%,同比增速已转正并进一步提升。另据相关调研机构数据显示,2021年一季度玻纤纱出厂均价预计为5835元,同增52%,公司原纱除了自用之外,有一部分对外出售,这一部分受益于行业量价齐升。制品方面,受益于汽车等需求的持续复苏,销量呈现加速增长的态势,但制品(短切毡和湿法薄毡)的价格弹性相对玻纤纱要低。

公司生产效率显著提升等因素使得业绩明显改善,2020年第一、二、三、四季度归母净利润增速分别为+2%/-25%/-19%/+36%,利润增速正逐步加快。另外,2020年公司综合毛利率为30.93%。分品类来看,化工制品和玻璃钢制品毛利率提升最为明显,幅度均在6%以上,2020年分别提升至25.62%和29.94%。

公司拟新建5条薄毡生产线,建成后产能将达10亿m2,消化公司玻纤纱产能的同时进一步提升市场份额。上游延伸降成本,下游扩张拓需求,全产业链布局思路清晰,经营稳健抗周期性强。2021年公司募投项目10万t玻纤池窑投产后将在现有20万t玻璃纤维及制品产能的基础上新增50%的产能。未来,公司将进一步扩大玻纤产能,并积极拓展热塑性增强复合材料等领域,以延伸产业链。另外,公司拟对原年产2.5万t树脂生产线进行技改扩建,建成后可形成年产10万t树脂的生产能力,亦有望提高制品原料自给率,形成“玻纤纱-玻纤制品-树脂-复合材料”的完整产业链布局。

"

"表5 长海股份主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

长海股份发布2021年一季报称,2021年一季度公司实现营收55418.71万元,同比增长40.03%,归母净利润为10605.14万元,同比增长89.16%,超过前期业绩预告中枢,扣非归母净利润1.01亿元,同比增长94.62%。

净利率创历史新高,资产负债表依旧强劲。报告期末,经营性净现金流约1.15亿元,一季度实现利息收入约300万元,公司现金流良好,为产能扩张提供保障;2021一季度公司综合毛利率为30.93%,同比增加约1.8个百分点;主要是一季度玻纤纱继续提价,同时部分玻纤制品也在一季度确认提价,同时受到一季度海运运费上涨的影响,环比略有下降;但公司一季度净利率达到19.12%,创历史新高,公司期间费用率为11.7%,同比下降1.6个百分点,管理水平不断提升。

九鼎新材

九鼎新材发布2020年年度报告,该公司年内营业收入为167071.54万元,同比增长69.73%。归属于上市公司股东的净利润为3451.47万元,同比增长23.17%。归属于上市公司股东的扣除非经常性损益的净利润为2073.27万元,同比增长430.09%。

资料显示,九鼎新材从事的主要业务为:玻璃纤维深加工制品、玻璃纤维复合材料以及高性能玻璃纤维、高性能玻璃纤维增强基材的研发、制造和销售。

2021年一季度

九鼎新材发布一季度业绩公告称,2021年第一季度营收约29393.54万元,同比增长60.79%;归母净利润约1155.22万元,同比增长529.81%。

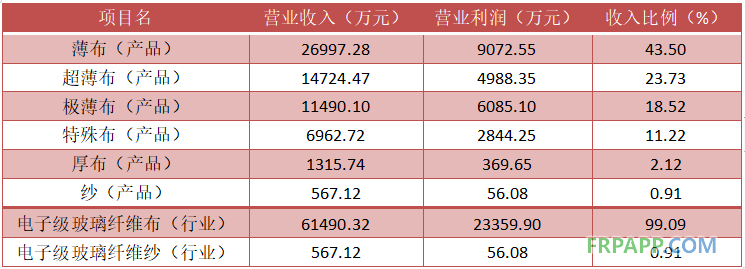

宏和科技

宏和科技发布2020年年度报告称,公司年内营业收入62057.43万元,同比减少6.35%;归属于上市公司股东的净利润11707.88万元,同比增长12.31%;归属于上市公司股东的扣除非经常性损益的净利润10469.53万元,同比增长7.21%。

"

"表6 宏和科技主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

宏和科技发布2021年第一季度报告,公司营业收入19044.54万元,同比增长28.61%;归属于上市公司股东的净利润2997.85万元,同比增长6.03%;归属于上市公司股东的扣除非经常性损益的净利润2831.15万元,同比增长15.37%

菲利华

菲利华发布2020年年度报告称,该公司年内营业收入为86357.83万元,同比增长10.86%。归母净利润为23811.27万元,同比增长24.30%;扣非净利润为23046.57万元。

报告期内,公司抢抓半导体市场快速发展的机遇,积极开拓市场,市场销售规模不断扩大,市场占有率持续提升,全年半导体营收较上年增长38%。2020年半导体石英玻璃材料新增认证的规格品种数量持续增加,泛林研发(Lam Research)认证的规格新增40种、应用材料公司(AMAT)认证的规格新增24种。为满足航空航天领域客户需求,公司大力提升石英玻璃纤维产能,石英玻璃纤维营收稳步增长。

"

"表7 菲利华主营构成分析(截止日期:2020-12-31)

"

"

2021年一季度

菲利华发布2021年一季度报告称,报告期内公司实现营业收入26206.73万元,同比增长143.76%,主要系上年同期受疫情影响,经营期限较短,本报告期经营恢复正常;归母净利润7501.29万元,同比增长365.04%。报告期内经营活动产生的现金流量净额为38807137.97元。期内财务费用-203.30万元,同比下滑62.65%,主要原因是本期公司将暂时闲置货币资金购买理财产品增加,导致银行利息收入减少。

2021年展望

◆2021年玻纤产量预计增加有限

2021年投产产线基本明朗,邢台金牛2条10万t线分别于2021第一季度、2021第四季度点火投产;长海10万t线2021年7月点火投产(天马3万t线将冷修);巨石15万t桐乡智能制造三线于2021第三季度点火投产,但预计2021下半年巨石埃及8万t产线停产冷修;再观细纱,预计2021第二季度~第三季度桐乡智能制造二期6万吨电子纱线点火投产。若涵盖细纱,整体而言,2021年供给端产能预计净增40万t,较2017~2020年各年新增产能大幅减少。

◆2021年玻纤内外需或将共振发力

一方面,近期疫苗取得突破性进展,叠加美国财政刺激节奏的逐步落地以进一步提升全球需求端的空间,此现状有助于逐步打消市场对于海外经济复苏疑虑。自2020年7月以来,在刺激计划和工厂重新开张的推动下,美国复合材料行业的各种最终用途行业需求开始增长,包括汽车、船舶和建筑行业。因此,与2020年第二季度相比,美国玻璃纤维市场在2020年第三季度增长了约23%,在2020年第四季度,美国玻璃纤维市场保持强劲,11月的增长率与2019年11月相比约为5%。Lucintel预计2021年第一季度和第二季度美国玻璃纤维行业将有良好的复苏。由此,2021年玻纤出口有望大幅度改善。

另一方面,建筑、汽车、风电等玻纤终端领域将持续牵动内需发力。

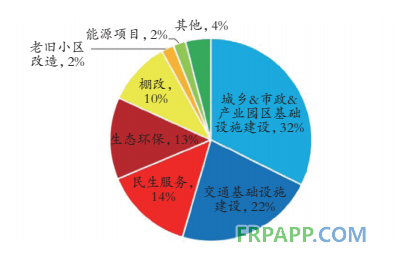

在建筑领域,作为国家基础建设的重要组成部分,往年始终为经济增长的贡献大军,而在2020年新冠疫情突发后,直到现在仍有部分行业处于艰难复苏期中,因而作为基建的“先行军”,国家对建筑行业的投入可观,仅从专项债的发行量即可窥探一二。2020年前三季度,我国新增专项债规模总计3.365万亿,占全年新增额度的89.7%,各地发行新增地方政府债券4.3万亿,规模远超前两年规模。自2020年下半年起大量资金开始入场,其中部分便投入一些重大基础建设项目之中,由此作为周边行业的玻纤行业2021年也可揽收部分基建“红利”。

图1 2020年1~10月新增专项债投向

资料来源:Wind、兴业研究

在汽车领域, “轻量化设计”一直是行业发展的中心朝向,特别是近年来各类环保政策措施相继发布,这更是关乎新兴的新能源汽车发展的命门。而玻纤复合材料可有效减轻汽车重量,削减其所需耗费的能量。这对于正大力推广的新能源汽车而言,更是有利于延长其续航时间,助力其应用市场的深度推广。因而,玻纤在未来汽车行业的应用也将迎来进一步开拓,业内需求亦将随之稳步攀升。

在风电领域,玻纤则主要是用来制作叶片,因为玻纤复合材料具有质量轻、强度高且耐腐蚀等优良性能,堪为叶片材料的上上之选。随着陆上风电补贴逐渐接近尾声,风电“抢装潮”大概率会迎来又一个高峰。根据彭博新能源财经发布的2020年中国风电整机制造商新增吊装容量排名,2020年中国风电新增吊装容量高达57.8GW,在2019年基础上实现翻番。此外,近日国家发展改革委、财政部、中国人民银行、银保监会、国家能源局联合印发了《关于引导加大金融支持力度促进风电和光伏发电等行业健康有序发展的通知》。《通知》强调,各地政府主管部门、有关金融机构要充分认识发展可再生能源的重要意义,合力帮助企业渡过难关,支持风电等行业健康有序发展。此类鼓励风电发展政策的陆续出台,也是助力拉动玻纤消费内需的重要引擎之一。

◆“碳达峰、碳中和工作”重点任务下玻纤行业节能减排大势所趋

2020年9月,在七十五届联合国大会一般性辩论上,提到中国将力争在2060年前实现碳中和,2030前达到碳排放峰值。2020年12月,在气候峰会上提出2030年相比2005年碳减排65%以上,非化石能源占比25%左右目标,后续在中央经济工作会议上再次强调做好碳中和工作,抓紧制定2030年前碳排放达峰行动方案。在2021年全国“两会”之上,碳中和更是成为热议焦点。在“碳达峰、碳中和工作”重点任务背景之下,消费者对可持续性的意识也越来越高。政策及用户需求转变的驱使均促使行业参与者在材料和玻纤复材零件的生产中探索绿色材料、可再生能源和回收技术。同时,大多数部门越来越多地使用数字技术来改变玻纤行业工作和劳动力。

鲁ICP备2021047099号

鲁ICP备2021047099号