碳纤维具有出色的力学性能和化稳定,密度比铝低强钢高,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,并具有低密度、耐腐蚀、耐高温、耐磨擦、抗疲劳、震动衰减性高、电及热导性高、热及湿膨胀系数低、 X 光穿透性高、非磁体但有电磁屏蔽效应等特点,是发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

全球碳纤维需求量统计及预测

前瞻产业研究院发布的《碳纤维行业深度调研与投资战略规划分析报告》最新统计数据显示,2016年全球碳纤维的市场需求为7.65万吨,同比增长11.8%。预测到2020年全球碳纤维市场总需求将达到11.2万吨,对应未来几年年复合增速约10.0%。从下游应用的行业分布来看,风电叶片、航空航天(含军用领域)和体育休闲约占据总市场需求量的60%。2016年,风电叶片以1.8万吨的需求量取代航空航天成为全球碳纤维市场需求最大的领域,增速高达50.0%。航空航天(包含军用领域)2016年市场需求较上一年增长10.0%,达1.76万吨。

2008-2020年全球碳纤维需求量统计情况及预测

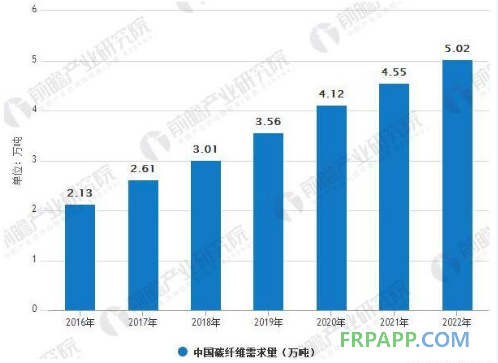

中国碳纤维需求量统计及预测

碳纤维需求攀升,其中工业领域应用将是未来需求增加的主要动力:碳纤维在体育休闲、建筑、飞机和风机叶片上的应用已比较成熟,在汽车上的市场也逐渐开启,并且在其他工业领域的应用也是日趋增长。随着规模化生产和产品技术提升导致的成本下降,碳纤维有望得到大规模普及。其中汽车应用将会是未来碳纤维的一个重要的下游。按照近年来我国碳纤维需求量年均增速,预计“十三五”期间我国碳纤维需求量将保持15%以上的年均复合增速,到2022年我国碳纤维需求量将超过5万吨。

2016-2022年中国碳纤维需求量统计情况及预测

汽车用碳纤维需求预测

目前对碳纤维车身来说,最大的制约是成本问题,但我们认为,随着碳纤维技术的不断成熟以及大规模批量使用,成本将不断降低,未来碳纤维在汽车领域的市场仍然十分宽广。2016年汽车用碳纤维需求量约为9000吨,预计到2020年全球需求将达到11000 吨。相对于全球市场而言,国内市场目前仍然处于起步阶段,但随着国内新能源汽车的快速发展,国内市场对碳纤维的需求量将快速增长,目前仅占到总需求 1%的汽车行业将给人带来无限的遐想空间。

2010-2020年中国汽车用碳纤维需求情况及预测

风电叶片用碳纤维需求量分析及预测

从2017年来看,随着风电成本的不断降低,行业整体开始回暖,装机量开始提高。伴随着海上发电带来的叶片大型化和功能化,碳纤维风电叶片的优势将越发显著。2016年风电叶片用碳纤维需求量达到1.8万吨,较2015年提升了50%,预计到2020年,风电叶片碳纤维需求量将达到2.68万吨,发展空间巨大。

2010-2020年中国风电叶片用碳纤维需求量情况及预测

碳纤维产品向稳定性、高端化方向发展

虽然国内碳纤维生产企业中设计产能千吨级以上的有3-4家,但缺乏核心技术团队,生产工艺的稳定性和过程控制的一致性较差,无法保证碳纤维产品质量和稳定性,生产成本很高。因此,实现产品的稳定化生产,提高设备利用率是必然趋势。目前国内碳纤维在航空航天、体育休闲和工业应用三大领域中,高端应用领域占比仅4%。需要潜心钻研,实现技术突破,形成体系化、系列化的碳纤维产业链发展模式,打破国外高端领域的垄断。

寻求新的市场领域

目前碳纤维高端应用领域由日本、美国等发达国家垄断。我国大多数碳纤维企业产品处于低端领域。而低端应用如体育休闲领域,行业巨头在价格制定和攻关科研方面易形成合力,压制国内碳纤维企业。因此,我国碳纤维行业急需寻求新的市场领域,获得突破发展。

企业转型兼并购,布局完整产业链

碳纤维行业是技术和资金高度密集型行业,对内需要巨大投资,对外面临国际巨头的打压,所以不可避免要面临转型,通过兼并购整合资源以形成大规模的碳纤维生产企业,参与国际竞争。

碳纤维产业链的相关产品中,从原丝到碳纤维到复合材料以及之后的复合材料应用设计,产品的增值幅度很大。通过布局体系化、系列化的全产业链,碳纤维企业可以压缩成本、增加盈利点,有能力面对国际巨头的竞争,扭转困局。

碳纤维作为非常高端的化工新材料,涉及许许多多非常精细的工艺条件和制备细节,很难在短时间内就取得巨大的突破。虽然我国的碳纤维产业目前较世界先进水平仍有差距,但是相信通过加强自主创新研发、抓住机遇奋力发展,未来中国的碳纤维产业一定能摆脱压制、傲视群雄。

鲁ICP备2021047099号

鲁ICP备2021047099号