新兴应用

伴随储能设备其市场多样性和材料的变化,复合材料已经显示出其特殊的优势。聚合物基复合材料在内燃机和电动电池汽车中的应用都有增长机会,最近在FRP 燃料箱和管线以及由片状成型复合材料 (SMC) 制成的电池组盖的应用均证明了这一点。但机遇也伴随着挑战。

在某些情况下,复合材料结构为客户提供了眼前一亮的机遇。在其它情况下,复合材料的优异性能使整个业务案例成为可能,例如压缩天然气 (CNG) 和储氢罐。

虽然一些地区已经开始采用 CNG 汽车,因为其碳补偿和性价比使其在经济上可行,但该技术并未在我们的汽车行业前景中占据多数份额。例如,在印度和俄克拉荷马州,CNG 泵站非常方便,足以使燃料决策正常化,但这种燃料的市场基本上停滞不前。最简单的理由来自于燃料系统组件的生产成本。储罐在车辆的使用寿命之前就到期了,特别是在轻型或中型商用车辆中,这会导致车辆报废而不是维护。

然而,一种高层次的经济学观点为抑制储罐发展提供了一个直截了当的理由:如果一种技术和制造方法在更高价位的市场(比如航空航天或赛车等)中没有立足之地,且如果没有涉及到颠覆性技术的重大改进,它就不会被大规模采用。制造业发展成本高昂,而且很大程度上由这些高端市场提供补贴。

这在很大程度上说明了汽车的本质,即作为多个行业重叠的技术连接点,市场时机至关重要,乘用车既是技术趋势的先驱者也是采用者。如今,触屏显示器和菲利普头螺钉在当今销售的各种设备中随处可见,而且早在其他行业采用这些解决方案之前,它们就已经扎根于汽车行业。与这两个例子相反的是,碳纤维和涡轮增压器等技术在汽车内部采用之前,在很大程度上是在汽车外部发展起来的。这些产品的每一个例子都有一个特定的途径来实现经济增长和在市场中有一个特定的立足点。

按需求调整材料

当我们着眼于复合材料在汽车车身结构中的应用时,它与其他技术的相似之处揭示了一个前景,即材料的竞争可以决定在哪里采用最佳的解决方案。当你打破这些竞争条件边界时,就会出现颠覆。成本优势、材料性能甚至可成形性都可以使产品达到一个新的水平,但材料与功能工程需求的一致性是关键。

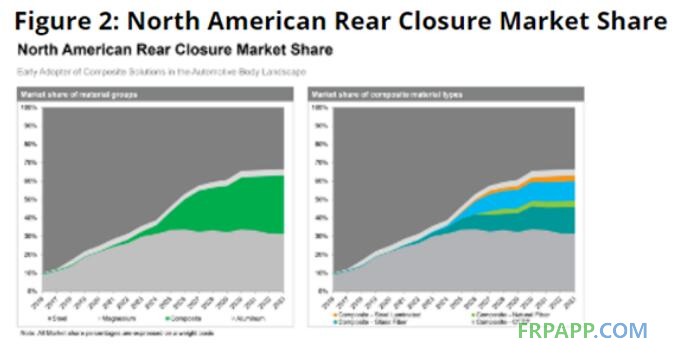

在车身内部,车身后盖正迅速转向 GFRP 复合材料,不仅可以减轻重量,还可以在装配厂层面实现而此效益(见图 2)。

图2 北美汽车后盖市场份额

后盖和电池外壳等增长领域似乎很容易成为近期制造的机会,但复合材料的威力远远超出了这一短期冲刺。在增强纤维类型、交联树脂、拉挤成型和更高水平的电气绝缘等方面的创新都是中期突破常规技术的优秀例子,这些技术将挑战目前用于大批量客运车辆的机械和电气设备的现状。陶瓷工业在火花塞制造过程中的历史是当今复合材料工业所面临的机遇的历史对照之一。

复合材料可以利用来自航空航天制造的废弃碳纤维,并采用比大多数铝合金更高的耐温性能。根据树脂选择和纤维增强的不同,复合材料可能是唯一一种能够通过隔离碳排放来实现净零排放目标的材料,成为唯一可用于组件施工的碳负基板。

材料性能的技术能力成分存在于复合材料市场的许多领域,但真正的挑战还在前方:以可重复的过程,以与工程、维护和组装理念相吻合的简单方式,大量制造组件。

鲁ICP备2021047099号

鲁ICP备2021047099号