上游原材料持续涨价,下游订单饱满覆铜板领军厂商预备提价

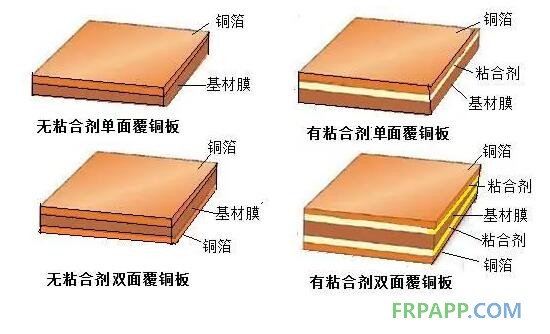

覆铜板的主要原材料包括电子铜箔、玻纤、环氧树脂等,其中铜箔成本占比30%-50%、玻纤布成本占比25%-40%、环氧树脂成本占比25%-30%。

受原料双酚A和环氧氯丙烷价格大幅上涨影响,近期国内环氧树脂持续涨价,价格逼近3.6万元/吨,而6月底价格还不到3万元/吨。铜箔方面,新能源汽车高度景气,锂电铜箔需求大增,再加上锂电铜箔利润率高于覆铜板铜箔,大量铜箔供应商将生产重心转到锂电铜箔上,覆铜板铜箔产量被挤压。同时,铜箔的部分生产设备需从美国、日本进口,下订单之后最快要2年才能提货,因此铜箔难以快速扩产

覆铜板行业领军企业建滔积层板在近期调研中表示,铜箔、玻璃丝、玻璃布、环氧树脂价格维持较高水平,对应外部需求较好,预计下半年价格会继续上行。生益科技在半年报中表示,覆铜板主要原材料从去年下半年开始成本不断攀升,供应也越趋紧缺。

下游方面,据产业调研,现在覆铜板的订单已经排到今年年底,而且订单交付周期很长,以前差不多10天左右,现在基本上都要30-45天。国内覆铜板公司超声电子在投资者互动平台表示,目前公司印制板和覆铜板业务整体订单饱满。

预计随着上游原材料价格持续上涨,覆铜板厂商为了应对生产成本的不断上升,将对自身产品价格进行调涨,近期建滔表示会提升单价。由于覆铜板行业集中度高于下游PCB,在覆铜板供不应求的背景下,覆铜板价格涨幅要高于主要原材料价格涨幅。

通信设备用PCB将迎来复苏

消费电子、汽车电子用PCB长期持续增长

带动上游覆铜板需求稳步上升

覆铜板(CCL)是PCB最重要的上游原材料,PCB是“电子电路之母”,下游应用中消费电子(37%)、汽车电子(11%)和通信设备(8%)是主要领域,另外还有计算机、工控医疗、航空航天等。PCB上游原材料为覆铜板(CCL)、半固化片(PP)、铜箔、铜球等,其中覆铜板占成本的37%左右,是最重要的PCB原材料,其他原材料如半周化片占成本13%、金盐占成本8%、铜箔铜球占成本5%。

预计通信设备用PCB将迎来复苏,消费电子汽车电子用PCB持续增长,家电、游戏机、笔电产品、服务器等也将同步增长,带动上游疆铜板需求稳步上升。

通讯设备方面,近期各大运营商招标动作频繁,5G三期招标逐渐开启,5G基站建设带动高频高速PCB需求增长,在国产替代诉求强烈和“新基建”的背景下,国内主要厂商渗透率有望提升。新一轮招标将引入新的供应商,除了深南电路,生益电子(生益科技子公司,负责PCB务)和沪电股份,未来崇达技术、景旺电子、超声电子等第二梯队的供应占比有望提升。

汽车电子方面,电动化,智能化带动汽车PCB量价齐升。据产业链调研,汽车客户短期对HD/EPC/软硬结合板,长期对高多层板的需求逐步增长。传统的燃油车中,普通车型PCB用量为30-40块,但在新能源汽车中多达80-100块,到2022年中国新能源汽车产量将达到360万辆,5年复合增长率34.9%。

消费电子方面,长期看手机持续迭代更新维持PCB和覆铜板雪求增长,短期看三季度进入消费电子传统旺季,苹果产业链进入备货期,华为、荣耀、小米等也有望发布新机,带动供应链需求。iPhone是挠性板(FPC)需求主力,此外,平板电脑、智能手表、TWS耳机、loT设备等智能设备也将提升中高阶HDI和FPC的需求。

随着上游材料价格上涨,鲁加下游消费电子、新能源汽车,通讯等领域的需求稳步增长,覆铜板将迎来边际改善。此外,蒋铜板的市场集中度高议价能力强,更容易向下转嫁成本并借此抬高利率水平,从而在此轮涨价周期中获得更高的业绩弹性。

相关企业

生益科技:国内第一大覆铜板厂商,产量位列全球第二,市占率12%,仅次于建滔积层板,公司覆铜板及粘结片业务营收占比达72%,玻璃布基覆铜板全球市占率超过70%。

金安国纪:国内第二大覆铜板厂商,主营中端覆铜板,在该细分赛道市占率达70%,下游客户较为分散,公司对下游议价权较强。

南亚新材:国内第三大覆铜板厂商,产品基本实现无铅无卤化,无卤覆铜板产品已实现进口替代,全球市占率2%。

华正新材:国内第四大覆铜板厂商,覆铜板业务营收占比70%,积极布局高频高速覆铜板,多款高频覆铜板产品通过华为、中兴通讯认证,并实现一定批出货。

超华科技:主营印制电路板/覆铜板/铜箔等产品,目前产能包括铜箔1.2万吨/年、覆铜板1200万张/年和印制电路板740万平方米/年。

超声电子:主营印制电路板/覆铜板等产品,覆铜板营收占比约22%,主要定位于超薄及特种覆铜板。

中英科技:主营产品为高频覆铜板和高频聚合物基复合材料,高频覆铜板营收占比约98%,产能约为55万张/年。

鲁ICP备2021047099号

鲁ICP备2021047099号