与此同时,中国巨石公布了两条池窑生产线投资项目:埃及投资3.35亿美元新建一条12万吨玻璃纤维池窑拉丝生产线;桐乡投资3.98亿元对现有8万吨玻璃纤维池窑冷修技改,技改后年产能达到10万吨。

2021 年上半年,玻纤行业依然保持较高景气度,明显表现为不同领域需求增长的接力。

2021 年年初,以 PCB 产业为主力的电子级玻璃纤维市场、以增强热塑材料为代表的短切原丝市场开始恢复,呈现供不应求的势头;2021 年第二季度开始,玻璃纤维合股无捻粗纱也进入供不应求状态。

受益于市场稳步向好和行业景气度持续提升,报告期内,公司实现粗纱及制品销量 110.19 万吨;电子布销量 2.22 亿米,经营业绩均创历史同期之最。2021 年上半年公司玻璃纤维及其制品业务合计实现营业收入 815,787.19 万元,占主营业务收入的 96.39%。

一、玻纤行业不断向好,价格创历史新高

自 2020年 9 月份以来,在全球经济复苏而产能未恢复的情况下,玻纤行业基本面持续向好,价格步入单边上行通道。截至 2021 年 7 月 初,缠绕直接纱 2400tex均价6225 元/吨,同比大涨50%。G75电子纱目前均价 17000 元/吨,同比大涨 125%。库存来看,中国巨石目前存货周转天数60.75 天,相较同期下 降 52 天,也处于历史地位,中材科技存货周转天数 81.48 天,位于历史较低水平。

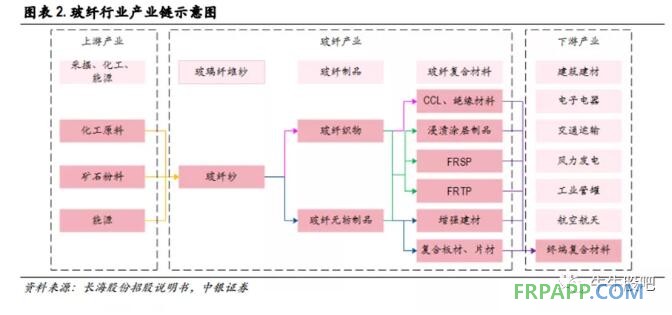

玻璃纤维是一种性能优异的无机非金属复合纤维材料,具有成本低廉、轻质高强、耐高温耐腐蚀等一系列优点。其比强度达到 833Mpa/gcm3,在常见材料中仅次于碳纤维(超过 1,800Mpa/gcm3)。

二、产品结构方面,我国仍然以中低端产品为主

目前国内厂家提供的电子纱主要还是应用于中低端领域,而能提供高端电子布的宏和科技,其所需的电子纱也依靠美国进口。能够生产 5μm以下的超细纱厂家包括台州的南亚必成、台玻台嘉以及重庆国际。

电子布领域,国外企业大多都能生产超薄布,内资厂只有宏和科技、株洲光远和重庆国际可以生产高端电子布,中国巨石和泰山玻纤以中低端的产品为主。我国电子布中厚布占比超过 75%,而欧美韩日中超薄布占比在 30%-50%之间。

三、行业需求

建筑建材领域对玻纤的需求最大,主要来自于基建和地产,占玻纤需求 35%左右。

风电:占玻纤需求的10%,风电抢装高峰过后,短期需求或将回落。

电子:电子纱是重要的电路基材原料。印制电路板(PCB)核心基材是覆铜板(CCL),68%的 CCL 基材为玻纤布,其上游即为电子级玻纤纱。目前昆山必成与宏和科技在高端纱市场占比更高,中国巨石和泰山玻纤产品主要为低端电子纱。电子纱行业壁垒较高,目前行业格局较为集中,必成、建滔、巨石、圣戈班等占有 49%市场空间:

汽车:汽车轻量化+行业复苏助力需求提升。交通运输领域大约占我国玻璃纤维消费量 14%,是玻纤重要的应用场景。玻璃纤维主要用于覆盖件和受力构件, 如车顶、窗框、保险杠、挡泥板、车身板及仪表板等。

受益疫情缓和 全球经济复苏,下半年需求稳定

玻纤下游应用领域较大,其需求量 与宏观经济密切相关。风电来看,2020 年受益陆上风电抢装潮,全年风电新增装机容量 70.8GW。2021 年海上风电即将放量,全年新增风电装机容量有望达 49GW(陆上40GW+ 海上 9GW),相较去年会有所下降。但整个十四五期间来看,风电需求仍有望维持稳定增长,预计年复合增速将达 5%。汽车来看,2021 年我上半年我国乘用车销量同比实现小幅增长。整体来看全球经济在疫情缓和背景下,处于整体复苏状态,预计下半年玻纤需求有望保持稳定。

四、下半年新增产能相对有限

目前我国玻纤总产能 632.7 万吨/年,在产产能 565.8 万吨/年,冷修、停产和已拆除产能 66.9 万吨/年。总产能无碱粗砂占比最高接近 80%,电子纱产能占比 15%,其余品类占比相对较低。目前在产产能相较年初产能503.85 万吨/ 年增加62 万吨/年,增幅12.31%。根据各家企业公布的投产和冷修计划时间表,2021 年 预计新增产能大多已于上半年开始点火投产,下半年新增产能相对有限。

鲁ICP备2021047099号

鲁ICP备2021047099号