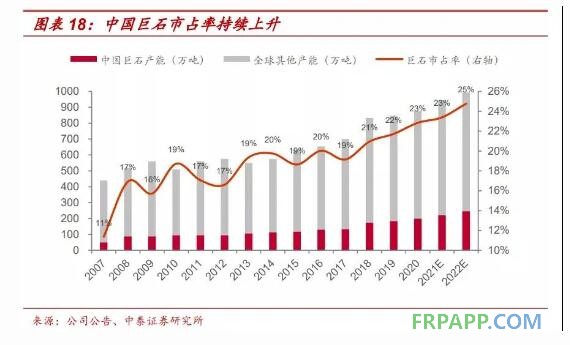

中长期来看巨石市占率仍有提升空间,“十四五”末有望达32%。历史上,2007至2020年巨石市占率由11%提升至23%。从全球来看,结合相关数据,若按照2020年全球876万吨的产能计算,目前全球市占率CR3达46%;但随着海外老旧装置,以及坩埚法等落后产能的退出,叠加龙头的持续扩建,行业集中度将进一步扩大。同时,作为两材合并、避免同业竞争的一部分,巨石和泰玻整合预计仍将稳步推进,承诺在2023年1月前履行承诺,有关公司目前年产能合计超300万吨,格局将进一步集中。若行业总产能按照复合7%计算,“十四五”末巨石市占率有望达32%。

2.成本下降空间还有多大?

短期来看,成本端每年仍有下降空间,但大幅下降难度大。对成本下降不利的因素在于人工成本增加。有利的因素在于,随着技术进步和规模效应的显现,人均产量提升、生产单位产品的能耗物耗也在逐步下降,原材料的选择灵活转变,公司也会根据市场行情择机储售贵金属,以熨平波动。2018、2019年的成本略有上升主要由于单位原材料,人工成本略有增加,以及口径调整等原因共同导致。

未来巨石将进入第二轮冷修技改周期。如果以冷修技改周期8年计算,则2021~2024年巨石桐乡无碱纱70万吨与桐乡攀登电子纱3万吨将于陆续开启冷修;巨石埃及无碱纱20万吨将于5年左右的时间陆续冷修。参考成都和智能制造的单吨成本下降15%左右,如果2021~2024年巨石国内有70万吨产线冷修技改降本15%,则第二轮冷修技改周期总成本下降为15%*70/200=5%。

3.公司盈利稳定性是否能持续增强?

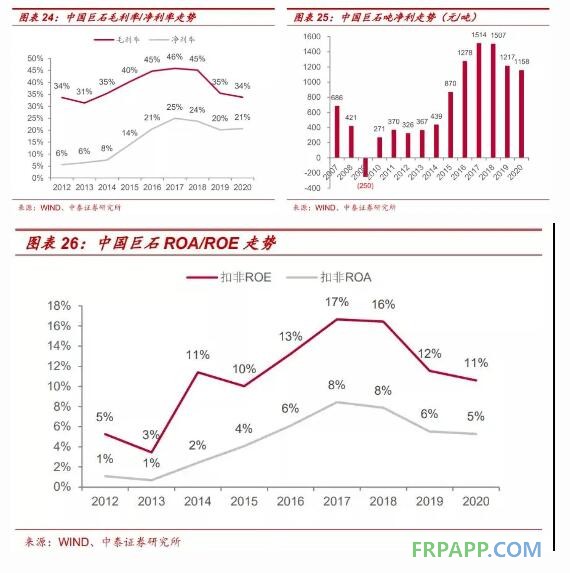

公司每一轮行业底部的盈利在增加,净利率保持在20%以上,盈利稳定性持续增强。巨石近5年盈利稳定性逐步提升,2019年和2020年行业底部净利润率分别为20%和21%,吨净利分别为1217元和1158元,盈利底部的净利率和吨净利相比于2009年和2012年两轮底部均有抬升(2009年和2012年净利率分别为-8%和6%,吨净利分别为-250元和326元),稳定性逐步增强。

巨石的盈利稳定性仍有提升空间,将主要来自以下几个方面:一是产能扩大带来规模效应,规模效益、智能制造基地产能提升将有助于吨成本和期间费用率的进一步下滑;二是上下游的布局逐步延伸,有助于维持原燃料成本的稳定低位、开拓高毛利产品市场以优化产品结构;三是产品种类的扩展,高端产品的占比提升有利于增强盈利稳定性。

4.电子纱(布)是加剧还是减弱了公司盈利的波动,如何评估?

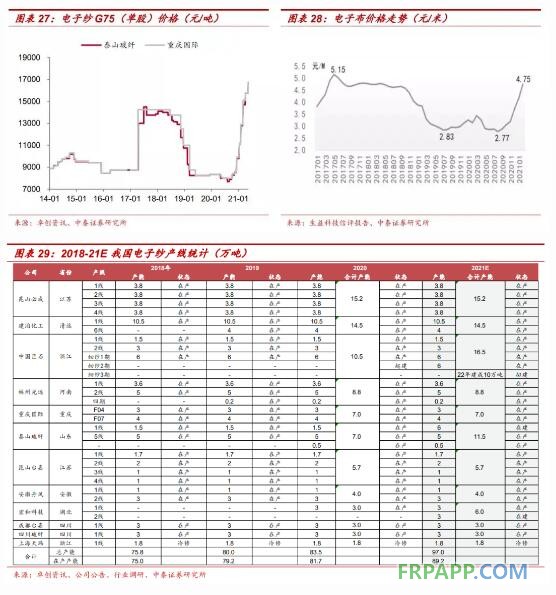

短期来看,电子布会加剧盈利的波动,主要是由于电子纱(布)以及粗纱的价格波动具备一定的时间上的协同性,且电子纱(布)波动幅度更大。从幅度来看,电子布的价格波动幅度与电子纱价格波动是一样的,而电子纱的历史波动幅度略高于粗纱的波动。

长期来看,行业格局向好叠加高端占比提升,电子纱(布)盈利稳定性有望增强。1)电子纱(布)的行业基本面较好,目前已经形成国内三大企业(巨石、泰玻和重庆国际)占主导地位的格局。电子纱(布)作为玻纤中的高端产品,技术和资金壁垒高于传统玻纤,且产线不能转产。历史上产品价格波动虽较大,但也使得中小企业及海外PCB配套企业的投产意愿下降。2)下游电子布产品延伸使得规模和产品数量的增加,且高端电子布盈利稳定性远高于低端电子布,因而电子纱(布)有利于降低整体的盈利波动。

根据公司公告的投产数据,结合电子纱总产能数据(见图表29),预计2021年末巨石电子纱产线规模达到约16.5万吨,较2017~2018年4.5、10.5万吨的产能规模有较大提升,市占率预计由14%提高至19%。市占率的提升有利于巨石更好的把握行业价格趋势、发挥定价优势,以降低行业价格波动对盈利造成的影响。

短期看供需仍紧平衡,中长看行业格局优化,龙头竞争力持续凸显。

1)需求:风电、新能源汽车总量将持续增长,玻纤渗透率将持续提升。随着性价比优势的凸显,玻纤在建筑建材及工业领域也将拓展出新的应用场景。同时,玻纤中高端领域的技术和成本(规模和技术共同驱动)沉淀,造就了非常强的先发优势,后来者很难追赶。

2)供给和竞争格局:新进入者在资金、技术方面缺乏积累,且退出成本极高,虽未有产能退出,但行业新增冲动在减弱。未来几年的产能扩张规划及具体投产节奏还是由各家企业对行业景气度的判断来决定的,并非一成不变。另外冷修技改周期的到来会对实际产能产生一定的约束。预计未来5年行业产能仍将保持个位数增长,与需求端增速相匹配。竞争格局的整体趋势仍是国外收缩国内企业发展,龙头企业具备产能扩张的综合优势,市占率会进一步向头部集中。且由于中高端产品技术和资金壁垒更高,整体格局更加稳定,从而导致盈利韧性更强。

3)短期供需依旧紧平衡,景气延续或超预期:当前供需仍处于紧平衡状态,电子、热塑等产品价格仍超预期上涨,且由于库存处于历史低位,即便是下半年逐步有产能投产,价格高位延续或超预期。

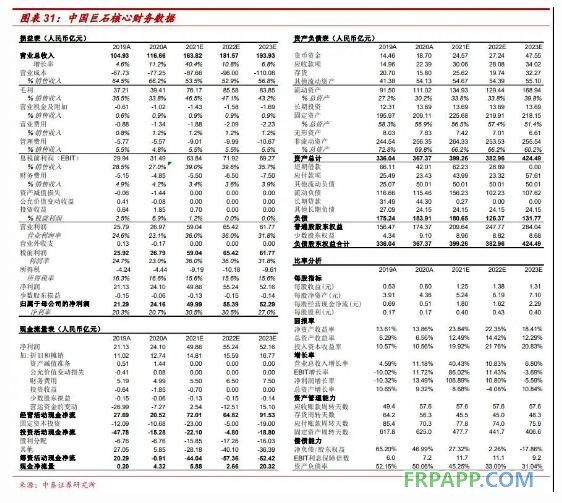

中国巨石:随着智能制造产线投产、下一轮冷修技改推进(埃及和桐乡),公司成本优势将进一步被拉大。此外,公司资金和规模优势不断扩大市场占有率,高端产品占比也在持续提升。

鲁ICP备2021047099号

鲁ICP备2021047099号