1、 “两机”叶片行业:2023 年市场规模达 483 亿

“两机”指航空发动机和燃气轮机,广泛应用于军民用航空、舰船、坦克、油气、 电力等领域。

根据国际航空发动机巨头罗罗公司的测算,2014-2033 年全球航空发动机 和燃气轮机市场总规模 2.68 万亿美元。

其中发动机及燃气轮机需求 1.54 万亿美元,配 套的服务需求约 1.14 万亿美元,且配套服务需求净利润是制造业务的数倍。

航空发动机和工业燃气轮机涡轮叶片、航空发动机的整体机匣等热端部件主要依赖熔模铸造成型,高温合金零部件是航空发动机、燃气轮机的重要组成部分,在航空发动 机中重量占比 40%-60%。

从20世纪40年代,熔模铸件在美国被成功用于制造航空发动 机涡轮叶片以来,始终伴随着航空工业技术的进步,成为航空制造领域的关键技术之一。

除了“两机”以外,熔模铸件也应用于医疗、汽车、农业机械、工程机械、液压设备等 其他领域。

根据罗兰贝格的数据,2018 年全球熔模铸造市场规模达 142 亿美元,其中航空领 域占比最大为 39%,约为 55 亿美元,相当于 390-400 亿人民币,到 2023 年该市场规模 将达 483 亿人民币。

2. 航空发动机叶片:具有高技术壁垒,政策加码释放国产需求

2.1. 热端部件价值量高、技术难度大,是性能提升的关键

航空发动机是飞机的心脏,被誉为现代工业“皇冠上的明珠”和“工业之花”,具有高技术壁垒。

航空发动机产业链长、覆盖面广,对国民经济和科技发展有着很大带动作用,是一个国家工业基础、科技水平和综合国力的集中体现,也是国家安全和大国地位的重要战略保障。

作为一种典型技术密集型产品,航空发动机需要在高温、高压、高转速和高负载的特殊环境中长期反复工作,其对设计、加工及制造能力都有极高要求,因此具有研制周期长,技术难度大,耗费资金多等特点。

目前虽然许多国家都可以自主研制生产飞机,但具备独立研制航空发动机能力并形成产业规模的国家只有美、俄、英、 法、中等少数几个。

航空发动机中的高温合金主要用于燃烧室、导向器、涡轮叶片和涡轮盘四大热端部件,此外也用于机匣、环件、加力燃烧室和尾喷口等部件。

导向器也可称为涡轮导向叶片,用来调整燃烧室出来的燃气流向,是涡轮发动机上承受温度最高、热冲击最大的零 部件,材料工作温度最高可达 1,100℃以上,但涡轮导向叶片承受的应力比较低,一般 低于 70MPa。

涡轮叶片是涡轮发动机中工作条件最恶劣也是最关键的部件,由于其处于 温度最高、应力最复杂、环境最恶劣的部位而被列为第一关键件。

涡轮叶片又称工作叶片,涡轮叶片在承受高温的同时要承受很大的离心应力、振动应力、热应力等。

其所承 受温度低于相应导向叶片 50-100℃,但在高速转动时,由于受到气动力和离心力的作用, 叶身部分所受应力高达 140MPa,叶根部分达 280-560MPa。

涡轮叶片其结构与材料的不 断改进已成为航空发动机性能提升的关键因素之一。

涡扇发动机广泛应用于战斗机、运输机、客机、无人机,占比在 95%以上,是目 前最为核心的航空发动机。

航空发动机一般分为涡扇发动机、涡喷发动机、涡轴发动机和涡桨发动机。

目前世界各国仍在发展的航空发动机主要包括涡扇、涡轴发动机,传统的活塞和涡喷发动机已经退出主流研发市场,涡桨发动机除了一些运输机和教练机继续 使用以外基本没有其他用途。

涡扇发动机的叶片约占航空发动机成本的 30%,叶片包含风扇叶片、压气机叶片、 涡轮叶片。

其中,涡轮叶片为热端部件,采用精铸工艺,占叶片总价值超过 60%。风 扇、压气机叶片属于冷端部件,采用精锻工艺,占叶片总价值为 30%-40%。

涡轮技术研发周期慢、技术更新速度慢。

涡轮是航空发动机的重要部件,涡轮进口 温度每提高 100℃,航空发动机的推重比能够提高 10%左右。

涡轮叶片材料历经了锻造 合金、等轴合金、定向合金、一代单晶合金、二代单晶合金、三代单晶合金,使用温度 从 600℃上升至 1800℃,单晶合金技术从 20 世纪 70 年代延续至今,技术进度速度较慢。

航空发动机的研制周期很长,通常新一代发动机的预研工作往往在型号研制之前大约 10-15 年已经开始。

已经拥有技术优势的厂商难被超越,能够形成较高的技术壁垒。

2.2. 国产化进程提速,打开叶片千亿市场空间

15年起出台“两机”专项,利好国内航空发动机和燃气轮机产业发展。2015 年, 《政府工作报告》首次将“两机”产业列入国家七大战略新兴产业,并在“十三五”期间全面启动实施航空发动机及燃气轮机重大专项,突破两机关键技术,初步建立航空发动机及燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

随着“两机”专项政策不断加码,国内航空发动机及燃气轮机产业进入加速发展阶段。

军用市场:

我国军用飞机与发达国家相比仍存在较大差距。

我国军用喷气发动机制造水平仍落后于美、英、俄、法,我国正在努力缩小与西方空军在飞机性能、电子战等广泛能力方面的差距。

目前国内现役军用机中三代机数量众多,正处于从第三代向第四代战机、五代机过渡的关键过程中,而美国的现役主力机种是第五代飞机,俄、英、法、日等国则是以第四代为主。

由于航空领域飞机和发动机的研制周期很长,我国发动机与国外最先 进水平整体落后一代甚至更多,整体技术差距可达 20 年,随着“两机”专项不断推出 利好政策提速航发国产化进程,我国军用机未来可发展空间极为广阔。

军用航发老旧替换及新增需求大。

我国军用飞机当前正处于由三代向四代过渡的关 键时期,未来十年年现有绝大部分老旧机型将退役,配备涡扇-10 系列发动机的歼-10、 歼-16、歼-15 将成为空中装备主力,运-20、直-20、歼-20、歼-31 也将有一定规模列装, 轰炸机、预警机及无人机等军机也会发生较大幅度的数量增长及更新换代,预计随着航 发等关键部件自主研制进程加快,这将为发动机带来强劲的需求。

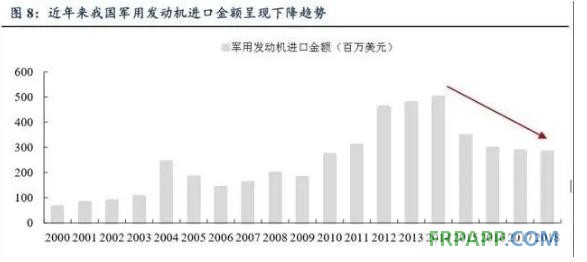

军用发动机进口依赖下降,国产化能力提升。

从 1949 年建国开始,我国航空事业 长期依赖俄罗斯所提供的发动机,航空发动机制造落后严重制约着各种新战机装备,长期依赖于国外航空发动机对我国的国家战略安全也形成了威胁。

近年来,我国在自主航空发动机研制方面不断获得突破,在三维流体优化设计、单晶材料、整体涡轮盘、高温高塑材料、轴承技术、发动机寿命等方面不断攻克新技术,部分技术已超越俄罗斯,军 用发动机进口依赖呈现下降趋势。

2015 年以来,我国军用发动机进口金额逐年下滑,2018 年进口金额仅 2.83 亿美元,相较 2014 年峰值 5.01 亿美元已下降 43.5%。

民用市场:

近十年来中国航空运输业规模快速扩张,占交通运输业比重持续扩大。

国内旅客周 转量持续攀升,2014-2018 年年均增速均在 10%以上。2018 年,国内航线完成旅客运输 量 5.48 亿人次,比上年增长 10.5%,民航客运量占交通运输业总客运量比重持续提升, 2012 年民航客运量仅占所有交通工具总客运量的 8.4%,至 2018 年这一比例已提升至 3.4%。

为适应航空运输业的快速增长,国内客机机队规模不断扩大,2010-2018 年,国 内民航在册运输飞机数量同比增长均在 10%以上。

2019 年底,我国民航在册运输飞机 数量为达 3,818 架,同比增长 4.9%,增速略有放缓,但近年来航空公司开始倾向于选择 大座级的支线客机,50 座级的支线客机大量退役,转由 90 座级涡扇支线客机填补市场 需求,商用飞机转换需求依然高企。

并且,随着未来国产大飞机 C919 批量生产,我国商用飞机空间将进一步拓宽。

未来十年民用航空发动机叶片需求可达近 2,000 亿元。

假设未来 10 年中国商用飞 机年均增长率为 5.4%,预计新增商用飞机 2,640 架。

其中单通道飞机占据近 2/3 的比例, 将新增 1,800 架,双通道飞机新增约 600 架,支线客机 150 架,大型飞机 90 架,以小型 飞机配备 2 台发动机、大型飞机配备 4 台发动机进行测算,未来十年民用航空发动机需 求约为 6,900 亿元。

以叶片 30%左右的价值量测算,国内民用航发叶片市场空间约在 2,000 亿元左右。

3. 燃气轮机:应用于众多重点工程,叶片新增+更新需求旺盛

燃气轮机与航空发动机构造上存在 80%的相似度。

燃气轮机是一种以空气为介质, 内部连续回转燃烧、依靠高温燃气推动涡轮机械连续做工的大功率、高性能热机。

其与航空发动机结构类似,因此航空发动机约 80%的部件可以通用于大型燃气机组,如世界 最先进的舰用燃气轮机 MT30 是由 Trent800 系列航空发动机派生而来。国内外航发产业 龙头企业往往也是燃气轮机龙头企业,航发热端部件技术突破同时也会带来燃气轮机的性能提升。

燃气轮机主要用于地面发电机组和船舶动力领域,工作环境需要承受高硫燃 气和海水盐分的腐蚀,工作寿命要求达到 50,000-100,000 小时。

涡轮盘在工作时转数接 近 10,000 转/分钟,要求材料耐用温度达到 600℃ 以上,因此设备部件材料也必须使用 具有耐高温、较高蠕变强度的高温合金材料。

燃气轮机应用于众多重点工程,但国产机组仅占 7%。目前,国内应用的燃气轮机 主要用于发电,少部分用于油气田的注水、进气、增压以及舰船和坦克动力。

重点分布在分布式发电、热电联供、天然气管道运输、船舶推进和机械驱动等方面,我国“西气东输”、“西电东送”、“南水北调”等大型工程中均使用了大量工业型燃气轮机。

这些燃气轮机绝大多数为进口机组,在国内现在装机发电的燃气轮机总装机容量中,国产部分 只占约 7%。

政策推进技术攻关。

“十三五”以来,我国积极推进“两机”专项落实,针对燃气轮机提出我国未来将重点突破发电用重型燃气轮机、工业驱动用中型燃气轮机、分布式 能源用中小型燃气轮机以及燃气轮机运维服务技术,逐步进入国产化替代阶段。

2017 年 6 月,国家发改委与国家能源局联合发布《依托能源工程推进燃气轮机创新发展的若 干意见》,要求至 2020 年我国将基本形成完整的重型燃气轮机产业体系,就燃气轮机 国产化提出了具体要求。

天然气发电及分布式能源工程提振燃气轮机需求。

同时,在紧抓“两机”专项的同时,《天然气发展“十三五”规划》指出要抓好天然气发电及分布式能源工程等四大利 用工程,天然气占一次能源消费比重力争提高到 10%左右,至 2020 年天然气发电装机 规模上升至 1.1 亿千瓦以上,占发电总装机比例超过 5%。

天然气长输管线每隔 100 至 200 公里设有一个由多台压缩机组构成装机量的压气站,燃气轮机为压气站核心设备之 一。

2015-2020 年期间,新增燃气发电装机量总计超 4,000 万千瓦,以 3,000 元/千瓦测 算,五年内天然气管道输送燃气轮机市场规模超 1,200 亿元。

燃气轮机对于涡轮叶片的需求包括新增与更新两部分。

新增需求方面, 一台燃气 轮机涡轮工作叶片共分为 3 级,每级拥有涡轮工作叶片数量约 92 片,合计 276 片。导 向叶片同样分为 3 级,合计 108 片。

以重型燃气轮机的Ⅰ级涡轮为例,海外供应商涡轮 工作叶片的单片成本(单晶)约为 40 万元,售价达到 100 万元/片左右。若该领域实现 国产化,预计单片叶片制造成本下降至 10 万元左右。

更新需求方面,一台燃气轮机中,各级叶片的平均使用时间为 1.5 万小时~2.4 万小时,一般情况下正常使用 2 年后进入替 换周期。

平均来说,一台燃气轮机每年需要的涡轮工作叶片备件约 110 片、导向叶片备 件约 60 片。通常情况下,每千瓦燃气轮机发电装置的投资额约为 3,000 元。

燃气轮机拥有广阔的市场前景。

据罗罗公司 2013 年对燃气轮机市场的预测,未来 二十年,作为舰船动力的燃气轮机的市场需求将达到 2,700 亿美元,相应的服务需求达 1,250 亿美元。

4. 行业集中度高,下游巨头 GE 有意拓展供应商

4.1. 高温合金零部件行业具有高壁垒,可选供应商较少

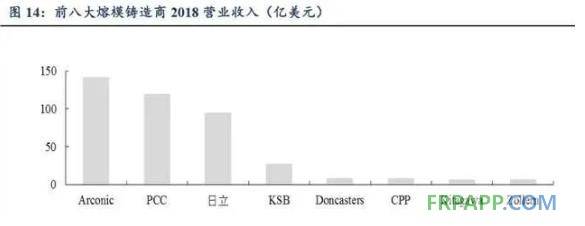

由于高温合金零部件的加工技术难度大,供应商的资质认证耗时长,因此熔模铸造 行业壁垒高,主流供应商数量少,市场集中度较高,PCC、Arconic 等公司占据主要市 场份额。

PCC 公司 2015 年收入达 100 亿美元,归母净利润 15.3 亿美元,收入按产品分 25.3% 来自于铸件,按下游领域分 69.6%来自航空航天。

若 PCC 的铸件收入中也有 69.6%来自 航空航天,则为 17.6 亿美元,对应罗兰贝格测算的 2015 年航空领域熔模铸造市场 371 亿人民币,市场占有率约为 33%。

Arconic 公司 2018 年收入达 140 亿美元,归母净利润 6.51 亿美元,收入按产品分 13%来自于铸件,按下游领域分 16%来自航空航天,在熔模铸件领域的市场地位仅次于 PCC。

4.2. 两机巨头 GE 利润率下滑,拓展上游供应商打破垄断

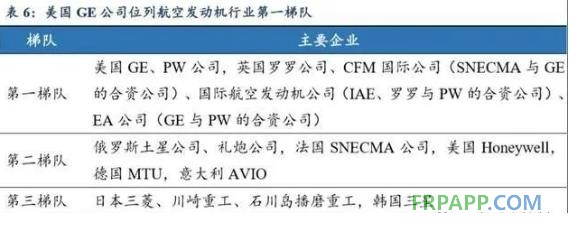

国外航空发动机主要被美、英、法、俄高度垄断,航空发动机产业行业形成了金字 塔形的发展格局:

第一梯队包含美国的 GE 和 PW 公司、英国的 R&R 公司、CFM 国际 公司(SNECMA 与 GE 的合资公司)、国际航空发动机公司(IAE、R&R 与 PW 的合资 公司)以及 EA 公司(GE 与 PW 的合资公司),由于其出色的航空发动机整机研制、总 装集成、销售及客户服务能力位于金字塔的顶层;

第二梯队包含俄罗斯的土星公司和礼 炮公司、法国的 SNECMA、美国的 Honeywell、德国的 MTU 以及意大利的 AVIO 公司 本身也具有较完整的航空发动机整机研制能力,并在各自的技术领域具有很强实力,但由于缺乏民品或者中大型航空发动机,主要为塔尖位置公司提供大部件及核心机;

第三梯队具有强大的航空发动机零部件加工制造能力,包括日本的三菱重工、川崎重工、石 川岛播磨重工和韩国的三星科技公司等。

航空发动机的研制周期长达 54-156 个月,发 动机研制进度的拖延也可能造成严重经济损失,因此发达国家经济实力较强、起步较早、有能力持续投入巨额研发资金的企业才能够在全球航空发动机行业中牢牢占据领先地位。

GE 在两机制造下游市场牢牢掌握行业话语权。航空发动机领域,GE 及其合资公 司CFM国际公司销量占据航空发动机主要市场份额。

截至2016年,GE与法国SNECMA 公司合资成立的 CFM 国际公司市占率约为 40.2%,UTC 公司市占率达 27.2%。GE、 罗罗全球的市占率分别为 18.8%、10.6%。

燃气轮机市场同样高度垄断,呈现三足鼎立 的局面, GE、西门子、三菱占据八成以上的市场份额。

2019 年上半年,GE 燃气轮机 订单量占全球总订单量的 49.66%,占据近一半的市场份额;西门子位列第二,市占率 约为 26%;三零 shi 战屡约 12%,位居第三。

随着市场全球化和供应链的延伸发展,航空发动机行业逐步形成了主承包商-供应 商发展模式。

以 R&R 公司为例,从 2004 年开始就只生产其最终产品所有零部件中附加 值最高的 30%,而将余下的 70%转包出去,从而在风险可控的前提下,尽可能地降低发 动机全部零件的制造与采购成本,这也给上游零部件制造市场带来了机会。

从全球两机 制造市场高度垄断的市场格局来看,GE 等两机龙头掌握了下游巨量的市场空间,一旦 上游零部件企业能够获得头部企业认可、成功切入 GE 等大厂供应链,便可以获得巨量 发展空间。

GE 为高温合金龙头 PCC 的第一大客户,每年向 PCC 采购的金额超 20 亿美元(即 140 亿人民币),2007-2015 年,GE 贡献 PCC 营业收入占比达到 13%。

由于熔模铸件环 节的市场集中度高,GE 的议价能力并不强,出于成本控制等多因素考虑,GE 具备较 为强烈的全球化采购需求,近年来致力于培养新的精铸供应商,以打破 PCC 等企业的 垄断。

同时,两机市场三大巨头间竞争往往十分激烈,甚至存在厂商亏本销售整机的、再通过售后服务赚钱的行为。因此,两机整机厂商对于扶持可提供高性价比零部件的供 应商十分积极。

目前,RR、SAFRAN 等企业都已经扩大在华采购。

GE 电力部门营业利润率逐年下滑。

GE 的业务主要包含电力、可再生能源、石油 天然气、航空、健康医疗、运输、能源连接和照明 7 个主要事业部,其中燃气轮机业务 隶属于电力事业部。

近年来,电力部门的营业收入和理论虽然稳步增长,但是由于上游 可选供应商较少、公司议价能力下降等因素,电力事业部营业利润率逐年下滑,从 2014 年的 20.9%下降至 2018 年的-3.0%。

相比之下,PCC 公司负责叶片精铸的铸造板块则表 现良好,营业利润率从 2009 年 30.3%上升至 2015 年的 36.0%(PCC 公司于 2015 年退 市,故无法获取 2015 年之后的数据)。

为此,GE 意图在中国拓展新的低成本供应商, 从而增加供应链弹性、提高议价能力,改善电力部门营业利润率。

国内具备生产合格精铸叶片能力的企业较少。

两机制造产业链可以简单划分为“上游原材料→中游零部件→下游整机制造”三个部分。

上游原材料主要包括高温合金、钛合金、复合材料、铝合金等材料的生产制造,国内主要高温合金制造厂商包括钢研高纳、抚顺特钢等。

中游零部件环节再对材料进行铸造、锻造或其他工艺操作制成涡轮叶片、机匣、盘、轴等零部件,其中涡轮叶片和机匣等零部件通过铸造工艺成型,国内主要铸造件厂商包括应流股份、万泽股份等。

再由下游整机制造企业对各零部件进行总装制成两机,主要厂商包括航发动力、中国动力等。

我国两机产业链起步较晚,仅有少数几 家精铸叶片企业具备切入国际厂商产业链生产能力

具有一定产业规模、有国外销售经验的国内精铸企业有望受益。国内精铸叶片领域实力较为强劲的公司主要有应流股份、江苏永瀚、万泽股份、图南股份。

横向比较来看, 目前应流股份燃气轮机叶片获得 GE 验收,从 16 年起向 GE 批量供货,产品多次获得通 用电气(GE)“最佳创新奖”;航空发动机产品列入国家军民融合重点项目,部分产品 已交付,在两机叶片领域处于国内顶尖水平。

同时,应流股份在高端装备核心零部件已 经积累了众多海外优质客户,除去 GE 还包括艾默生、西门子、卡特彼勒、斯伦贝谢等 十余家世界 500 强企业和行业龙头,部门企业合作年限超过 10 年,具有丰富的海外销 售与服务经验,享有一定的国际声誉。在两机零部件业务的海外拓展中,应流股份也有 望依靠原先积累的客户资源从国内厂商中脱颖而出。

鲁ICP备2021047099号

鲁ICP备2021047099号