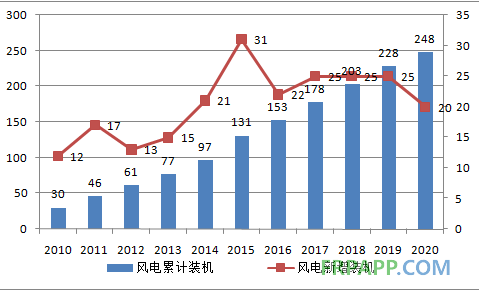

相对看到风电设备商,主要因为未来的风电装机将在 2016 年因季节性因素触底后(同比下降 30%至 22GW)快速反弹至 25GW(同比增长 14%)并维持高位,主要受益于 1)风电电价下调的预期;2)未来新增装机重心的四类区风电项目仍有较高回报率;3)充足的项目储备以及 4)传统火电运营商在火电投资受限和潜在的可再生能源配额的情况下加大风电配臵。实际上,中国的风机招标量在 2016 年前三季度已经同比大幅上升 71%,相对 2014 年前三季度的高位也增长 33%,展现当前市场对风机设备的旺盛需求。

中国风电装机情况

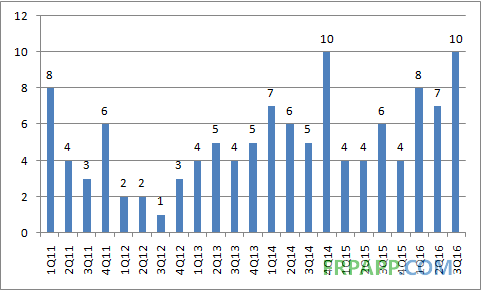

中国风机公开市场招标

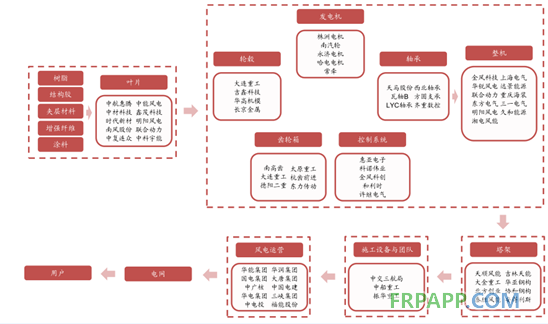

风电产业链

根据国家的十三五规划,未来的新增装机将以 IV 类风区为主,而 I 到 III 类风区的限电地区将适当放缓,并以解决限电问题为首要任务。

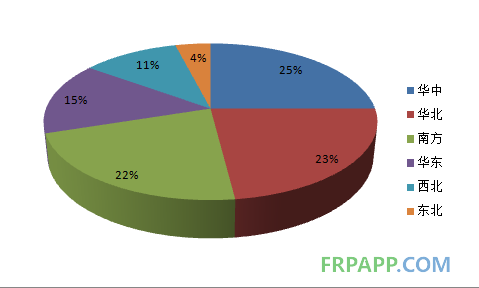

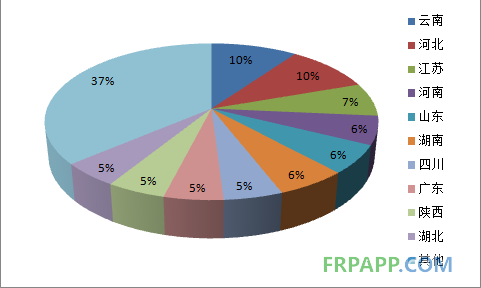

各区域新增装机量占比

前十大省份新增装机占比

1、风电电价下调将刺激潜在的装机潮

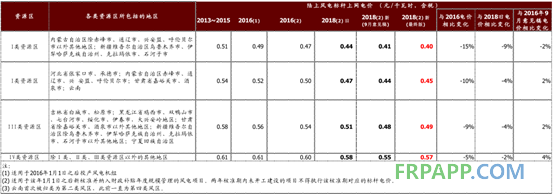

2016 年 12 月 26 日,国家发改委发布了市场期待已久的可再生能源上网电价最终版调整方案。自 2018 年 1 月 1 日起,一至四类风区新核准建设陆上风电标杆上网电价相比2016~2017 年水平分别下调 15%、10%、9%、5%至每千瓦时 0.40 元、0.45 元、0.49 元、0.57 元。另外近海和潮间带风电项目标杆上网电价维持每千瓦时 0.85 元和 0.75 元不变。

对于 2016/18 年前核准的项目,2016/18 年电价下调(2~4%/5~15%)的截止开工时间分别对应 2017/19 年底。因而在当前充足的核准项目下(截止 15 年底共有 87GW 核准容量,其中 60GW 位于四类区),预计 2017~19 年仍将有持续的装机潮。

其中云南因为在新版的电价政策中(针对 2018 年后核准或者此前核准但于 19 年底后开工的风电项目)下将有约 25%的实际电价下调,认为该省将迎来强劲的装机潮,成为十三五期间的装机主力,符合国家的十三五规划。截止 2016 年 11 月,云南约有 4.5GW 的核准量,未来预计将是项目新核准的主要地区。

潜在的电价调整情况

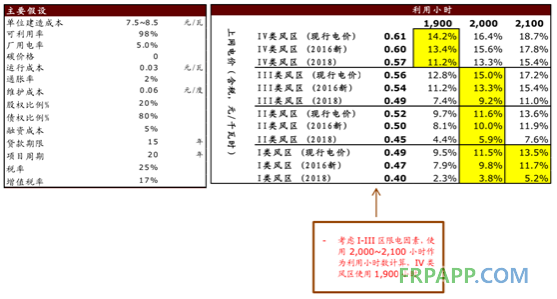

2、未来装机主力的四类去风电项目回报率仍然较高

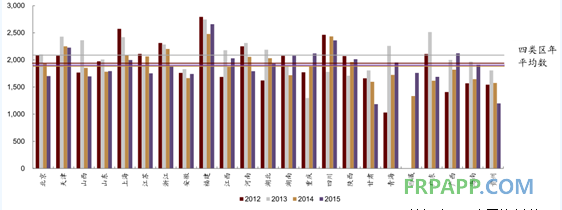

根据对风电内部收益率的测算,在当前/2016 年版/2018 年新版电价下,I~IV 类区风电项目的回报率分别为 11.5~14.2%/9.8~13.4%/3.8~11.2%。其中四类区因为电价调整幅度较小,将保持较高的收益率(11.2~13.4%)。同时,随着低风速风机的技术进步,预计 IV 区的风电利用小时将稳步上升,为该地区风电项目收益率带来上行空间。

风电场内部收益率分析

四类区各省风电利用小时走势

鲁ICP备2021047099号

鲁ICP备2021047099号