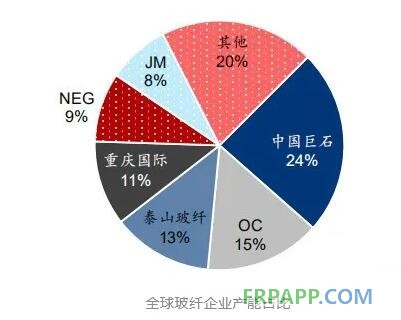

由于技术壁垒、资金壁垒的存在,使得新进入者参与竞争较为困难,竞争力弱的企业容易被挤出市场,大型玻纤企业的优势明显,全球玻纤行业集中度高,寡头竞争格局明显。

目前中国巨石、美国欧文斯科宁(OC)、日本电气硝子(NEG)、泰山玻纤、重庆国际(CPIC)、美国佳斯迈威(JM) 六大企业的玻纤年产能占到全球玻纤总产能的80%左右。中国巨石以24%的产能份额位居全球第一。

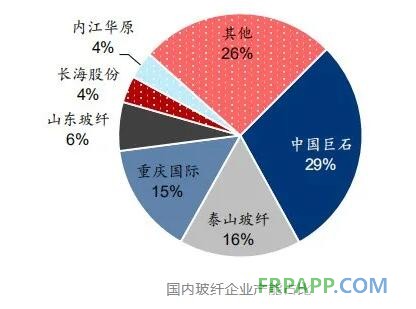

巨石、泰玻、重庆国际三大玻纤企业的年产能占到国内玻纤产能的60%以上。此外国内还有山东玻纤、长海股份、内江华原、四川威玻等。

鲁ICP备2021047099号

鲁ICP备2021047099号