疫苗推出利好,无疑大大提振了全球经济复苏预期,受此消息刺激,欧美股市盘中均出现大幅拉升。在市场A股,最近两日顺周期行业,如建材、有色、钢铁、煤炭、化纤等相关个股也均有较好表现。尤其是,建材中的玻纤行业龙头中国巨石,在11月10日强势涨停,股价创出历史新高。

二、玻纤为典型顺周期行业,新一轮景气周期已开启

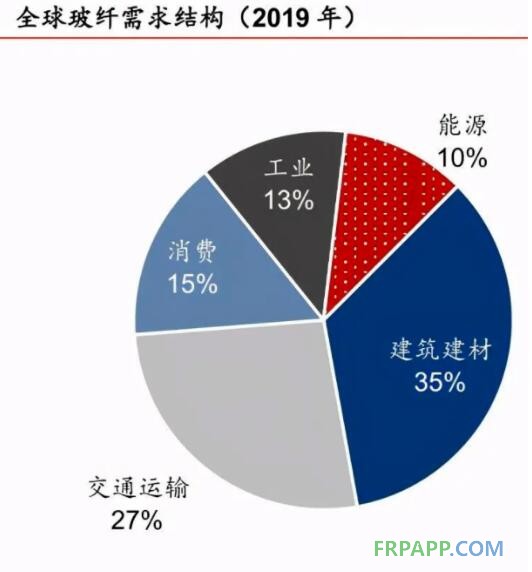

玻纤是以叶蜡石、高岭土、石灰石、石英砂等矿物原料按一定配比混合后经高温熔制等工艺制造而成,具有质轻高强等诸多优点。玻纤被广泛应用于建筑建材、交通运输、电子电器、能源环保等产业。据OC公告数据,2019年全球玻纤下游应用前三大应用领域为建筑建材、交通运输、电子电器消费领域,占比分别为35%、27%、15%。

具体来看,在建筑建材领域,玻纤可用于屋面及顶棚、保温隔热隔音材料、装饰材料、公路路面增强的土工格栅、室内空气净化过滤所用的玻璃纤维滤纸、建筑膜材等;在交通运输领域,因玻纤产品较传统材料相比,其在韧性、耐腐蚀性、耐磨性及耐温性等方面具有明显优势,同时可满足运输工具对质轻高强的要求,可应用于汽车车身、汽车座椅、高铁车身/结构、船体结构上,是实现汽车减重的完美新型材料之一;在电子电器消费领域,玻纤主要使用方向是用于制作印刷电路板(PCB),它为PCB上游重要材料。2018年我国电子电器领域消费玻纤纱约69万吨(占同期我国玻纤消费量比例为22%),其中电子纱消费量为57万吨,占比88%。另外,近年来,我国风电发展快速,风电叶片主要由玻纤增强复合材料制造,其在我国玻纤需求中的占比也不小。

从上述玻纤下游应用来看,遍布旧基建、新基建、新能源、工业等方方面面,与宏观经济发展息息相关。通过复盘玻纤与宏观经济表现关系,全球玻纤需求增速与GDP增速、工业增加值增速均有较好的线性关系。据统计,在2006~2019年间,前者分别为后者的1.81、1.70倍。随着我国疫情得到有效控制,海外疫苗取得新进展后,经济复苏预期也在增强,预计玻纤行业将迎来新一轮景气周期!

三、供需格局持续改善库存处低位,未来存进一步提价预期

今年前三季度,我国新增专项债规模总计3.365万亿,占全年新增额度的89.7%,各地发行新增地方政府债券4.30万亿,远超于前两年规模。自下半年以来,新增重大投资项目进入密集开工期,从而推升了玻纤的需求。

除此之外,疫后我国汽车消费快速复苏,前三季度,我国汽车产销量比上年同期分别增长0.9%和1.5%,新能源汽车产销量达到88.8万辆和87.2万辆,同比增长20.9%和20.8%。这也拉动了玻纤的需求。由于玻纤复合材料能有效减轻汽车重量,可提高新能源汽车的续航,未来在新能源汽车领域应用前景极为可期。

就风电来说,在风电“抢装潮”的支持下,前三季度,全国风电新增并网装机1392万千瓦,风能发电装机规模同比增长13.1%。玻纤复合材料凭借其较高的性价比和耐腐蚀、强度高、质量轻、电性能优异的特点,成为风机叶片制造的重要原材料之一。受上述下游需求推动,自8月以来,供需格局持续改善,当前玻纤库存已处于历史低位。自9月1日以来,玻纤企业也已经历两轮提价。

但从供给来看,2017年~2019年是行业产能增长的高峰期,2020年、2021年新增产能极为有限,供给总体处于偏紧局面。随着明年全球经济开始复苏,对于玻纤的需求将会稳步提升,预计玻纤仍有进一步提价的预期!

鲁ICP备2021047099号

鲁ICP备2021047099号