电子级玻璃纤维纱(简称电子纱)由于其优异的电气性能广泛应用于电绝缘产品中。电子纱的直接下游产品是电子布,位于覆铜板(CCL)印制电路板(PCB)产业链的最上游。电子纱经过整经、上浆、编织和退浆等工艺处理后可制成电子布。以电子布等作增强材料,浸以树脂,单面或双面覆以铜箔,经热压可制成覆铜板,最终应用于印制电路板等电子元器件,形成完整的“电子纱(布)-覆铜板(CCL)-印制电路板(PCB)”产业链。

根据相关报告显示,近年来,我国电子纱市场整体呈现出良好发展趋势,产品需求量保持稳定增长,从2014年的42.2万吨发展到2019年已经增长至69.3万吨,与上一年63.8万吨的需求量相比,增长了约8.6个百分点,并在未来一段时间内仍有较大增长空间,我国电子纱市场发展潜力依然巨大。

从下游需求来看,在我国市场,电子纱被大量应用于覆铜板的生产制造,而覆铜板作为生产PCB最重要的基材,占成本比重超过三分之一左右,有着较为广阔的需求增长空间。中国是全球PCB产值第一大国,其市场的发展也极大地增加了对电子纱产品的需求量。具体来看,在2018年中国电子纱覆铜板领域需求量达到60万吨以上,较上一年增长约14.7个百分点,而其他领域的电子纱需求量仅为3.5万吨,较上一年增长约19.8个百分点。未来随着国内下游需求的扩大,预计发展到2023年中国电子纱需求量将有望增长至95万吨以上。

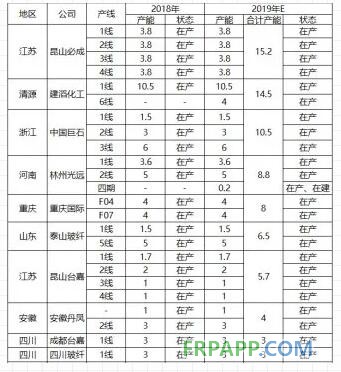

另外,从市场格局来看,随着市场的持续发展,国内电子纱总产能已经突破到80万吨以上,部分龙头企业在市场上的竞争力不断增强,产能也在逐渐扩大。其中中国巨石、林州光远、重庆国际、泰山玻纤等大陆龙头企业,与昆山必成、建滔化工、台嘉这三家港台资企业的合计产能相比相差不大,合计占比将近达到国内总产能的九成左右,市场集中度极高。

表1 国内电子纱产能情况

需求边际向好 静待拐点出现

2018 年玻纤企业新建产能点火运行总量为 100.5 万吨,远高于 2017 年的 26 万吨,剔除掉冷修、停产以及拆除的产能,我们测算 2018 年玻纤在产产能增加 26.38%,为 4 年来增幅最大。2018 年新增产能点火时间基本在年中及下半年,在经历 3 个月左右的产能爬坡期之后,在 2019 年全年可以稳定生产,开始对玻纤供给端产生较大压力。

玻纤的主要下游需求端为建筑、电子器件、交通、风电等,从需求端的表现来看,2018 年下半年建筑安装工程增速趋于放缓,且汽车产量增速跌入负增区间,叠加中美贸易摩擦导致的关税成本增高以及欧美制造业PMI 在 2018 年年初和年中相继步入趋势下行区间,玻纤下游需求端唯独风电较好,整体呈现疲软态势。

玻纤总体价格持续下降后探底企稳。在产能大增而需求疲软的态势之下,国内各类粗纱和电子细纱价格自2018 年四季度开始下行,价格向下调整并在 2019 年 10 月左右逐步企稳,叠加下游需求在 2019 年下半年逐步回暖,2019 年末部分库存较低的厂家已经开始调涨产品出厂价,但突然爆发的新冠疫情打乱了这一节奏,由于玻纤连续生产的特性,库存高企之下本已企稳的价格再次出现下行,目前行业仍处在底部。

2020至2021年新增产能大幅放缓,疫情推后的需求正在复苏。玻纤行业 2018 年新增的大量产能已经在 2019 年逐步消化,2019至2021年,玻纤行业新增产能预计为 31.6 万吨、44 万吨和 26 万吨,新增产能大幅放缓, 2020 年 3 月中旬以来,国内玻纤下游需求开始加速恢复,5 月以来,随着海外经济重启,国外需求也迎来改善,总的来看,被疫情推后的需求正在复苏,叠加供给端压力的大幅缓解,我们判断玻纤行业景气度将在 2020年下半年开始边际改善。

鲁ICP备2021047099号

鲁ICP备2021047099号