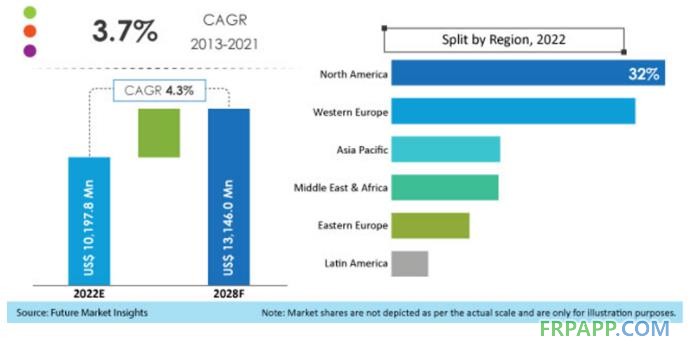

2013年,玻璃纤维的销售收入为73亿美元,需求以3.7%的复合年增长率增长,到2021年市场价值将达到98亿美元。

玻璃钢在风力涡轮机中的大量应用,建筑业对玻璃纤维混凝土的需求增加,汽车和运输部门对波纹玻璃纤维和玻璃纤维板的需求上升,各行业对复合材料的使用增加等,都是推动玻璃纤维出货量的主要因素。

预计到2028年,玻璃纤维的销售额将达到131亿美元,需求量从2022年至2028年以4.3%的年复合增长率上升。

哪些有前途的产业预计将推动玻璃纤维行业的发展?

“汽车和运输业对玻璃纤维板需求的增加将推动市场潜力的增长”

玻璃纤维板、和玻璃纤维环氧树脂在汽车和运输部门的需求将大幅提升。这些复合材料有助于实现汽车结构轻量化,并且不影响强度,这将推动对玻纤行业的需求。

随着电动汽车快速发展的趋势,以及车辆更轻便需求的增加,这将推动2028年对玻璃纤维产品的需求。

例如,2021年2月,Aptera电机公司宣布它将推出世界上第一个大规模生产的太阳能汽车。Aptera的设计是为了提高效率,由玻璃纤维和超轻的复合材料构成。

同样,其他制造商预计在未来几年也会采取类似的做法。

“建筑业对玻璃纤维增强聚合物(GFRP)和玻璃纤维增强混凝土的需求很大”

在过去几年里,玻璃纤维混凝土也越来越受欢迎,预计在未来也会有突出的发展趋势,因此,制造商正在建立新的工厂,以提高生产能力,满足建筑业的需求。

例如,沙特石油公司在2021年9月宣布在沙特阿拉伯王国建立其首个玻璃纤维螺纹钢设施。该设施将负责在中东和北非地区制造和供应玻璃纤维增强聚合物(GFRP)螺纹钢产品。

哪些因素会在未来几年给玻璃纤维制造商带来麻烦?

“严格的环保规定阻碍了玻璃纤维的消费”

玻璃纤维的加工和生产需要大量的能源和资源,这通常会对环境产生不利影响。在气候严峻的情况下,世界各国政府正在实施严格的法律和规定,以遏制工业中有害毒素的排放。这些规定预计将阻碍玻璃纤维的生产和消费。

由于对这些无机元素的处理出台了更严格的法律,因此,缺乏对玻璃纤维产品的适当处理也将成为玻璃纤维产品供应商的主要挑战。所有这些因素都可能在一定程度上限制最终使用行业采用玻璃纤维板和其他玻璃纤维产品。

哪些地区对玻璃纤维供应商来说是有利可图?

“北美和西欧仍将是领先的区域市场”

玻纤市场格局在北美、拉丁美洲、欧洲、东亚、南亚和太平洋以及中东和非洲(MEA)等地区的发展得到了阐述。

2022年,北美的玻璃纤维需求占主导地位,占32.3%,预计到2028年将保持这一地位。对建筑业的投资不断增加,预计将推动北美的玻璃纤维消费。

智能设备和智能家居技术在欧洲日益普及,推动了对玻璃纤维等复合材料的需求。目前西欧和东欧的玻璃纤维消费量分别占28.8%和9.2%的份额。

总体而言,预计东亚、南亚和太平洋地区的玻璃纤维销售将主要受到建筑行业高需求的推动。预计印度、中国、印度尼西亚和泰国等国家对玻璃纤维混凝土的需求量很大。

按国家区域进行分析 印度是否会为玻纤制造商提供一个有利可图的环境?

“基础设施建设的不断发展推动了玻璃纤维的出货量”

印度城市化和工业化的快速发展引领着国家的发展。由于上述发展趋势,建筑活动出现增长,因此推动了玻璃纤维在印度的销售。"印度制造 "等政府举措推动了工业相关部门的发展,因而推动了对玻璃纤维管道和罐体的使用需求。

印度经济的发展预计将为玻璃纤维供应商提供一个极其有利可图的环境,因为该国对玻璃纤维板、玻璃纤维混凝土、玻璃纤维屋顶、玻璃纤维管等产品的需求在增加。

中国玻璃纤维行业前景如何?

“中国工业对玻璃纤维增强塑料的需求很大”

中国对玻璃纤维增强塑料、玻璃纤维板和玻璃纤维增强混凝土的需求预计会非常高。

中国利润丰厚的制造业和工业部门为玻璃纤维供应商提供了机会。政府的举措正在推动电动汽车和基础设施建设的需求,这些都是玻璃纤维制造商的主要终端使用行业。

按类别分析 哪些玻璃领域预计会有光明的前景?

“E玻璃应用范围广,需求量大”

在玻璃细分的基础上,E-玻璃在全球玻璃纤维市场占据主导地位,预计在预测期内(2022-2028年)也将保持这一比例。由E-玻璃制成的玻璃纤维面板和产品因其高柔韧性、耐磨性和耐腐蚀性等特性而备受追捧。

E-玻璃产品在汽车、运输、船舶、工业和航空航天等主要最终用途行业也有多种应用。预计到 2028 年,航空航天业不断增长的需求将成为一个突出趋势。

COVID-19危机分析

玻璃纤维市场受到2020年COVID-19大流行的不利影响,大多数使用玻璃纤维的终端行业被关闭,玻璃纤维的销售在这一时期出现了重大变化。

由于建筑和汽车行业是最主要的终端使用部门,大流行病削减了这些应用的需求,这对玻璃纤维的需求产生了极为不利的影响。玻璃纤维树脂、玻璃纤维板和玻璃纤维屋顶是2020年需求下降的一些主要产品。

然而,随着世界和制造活动恢复正常,玻璃纤维的消费预计将以稳定的年复合增长率上升,市场有望在短短几年内逐渐恢复。

竞争格局

玻璃纤维公司正在投资研究和开发更加环保的玻璃纤维加工技术,以实现其可持续发展目标。玻璃纤维制造商也在利用兼并和收购来加强他们的产品组合,并加强在多个地区的市场占有率。

2022年1月,门业知名企业therma-tru宣布启动其新的可持续发展社会倡议。therma-tru以其玻璃纤维门产品而闻名,这些产品由95%的回收材料制成,这些可持续产品占其全部玻璃纤维产品的近1/2。

鲁ICP备2021047099号

鲁ICP备2021047099号