2020年,中国玻璃纤维及制品行业统筹推进新冠肺炎疫情防控和复工复产各项工作,努力做好产能调控和供给侧结构性改革。全年玻璃纤维纱产量增速显著回落,制品深加工业稳步发展,内需市场规模快速增长。在此基础上,全行业利润总额达到117亿元,同比增长56%!行业在转型高质量发展道路上迈出了坚实一步。

一、2020年行业整体经济运行概况

(一)产量情况:玻纤纱产能调控成效好,制品深加工稳步发展

1.玻璃纤维纱:产量增幅显著回落 2020年实现玻璃纤维纱总产量541万吨,同比增长2.64%,增速与去年相比出现明显回落。尽管新冠肺炎疫情对全球经济造成重大冲击,但得益于2019年以来全行业产能调控工作持续推进,以及内需市场及时复苏,未形成较大规模的严重库存积压。进入三季度,随着风电市场需求快速增长,以及基建、家电、电子等领域需求逐步回暖,玻纤纱市场供需形势发生根本转变,各品种玻纤纱价格逐步进入快速上升通道。

图1 2011年以来玻纤纱总产量及增速变化情况

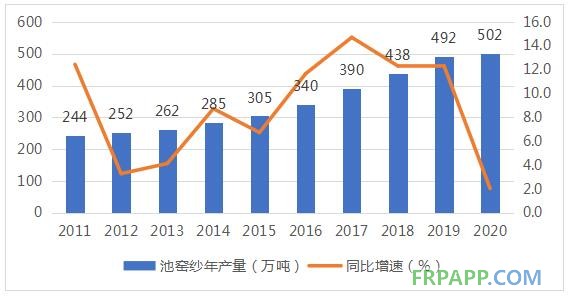

池窑纱方面,2020年国内大陆地区池窑纱总产量达到502万吨,同比增长2.01%。2019年实施玻纤纱产能调控,全年新建池窑项目投产总产能不足22万吨,同期有近40万吨产能进入停产或冷修待产状态,行业实际产能实现有效调控,这为行业化解市场供需失衡问题、应对新冠肺炎疫情提供了坚实基础。随着市场需求复苏和价格快速回升,2020年新建池窑项目投产总产能规模已达近40万吨,此外部分冷修项目也已经逐步恢复生产,行业仍需警惕玻纤纱产能增速过快问题,合理做好产能结构和产品结构调整优化。

图2 2011年以来玻纤池窑纱总产量及增速变化情况

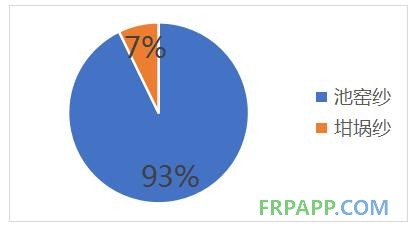

坩埚纱方面,2020年国内大陆地区通道及坩埚纱总产量约为39万吨,同比增长11.51%。受疫情等因素影响,国内通道纱产能规模在2020年初出现较大幅度的萎缩。但在坩埚纱方面,虽然年初也受到疫情及招工、运输等因素影响,但随着下游各类小批量多品种差异化工业用布产品需求的快速上涨,坩埚纱产量显著增长。

图3 我国玻璃纤维纱产量构成情况

图1 2011年以来玻纤纱总产量及增速变化情况

池窑纱方面,2020年国内大陆地区池窑纱总产量达到502万吨,同比增长2.01%。2019年实施玻纤纱产能调控,全年新建池窑项目投产总产能不足22万吨,同期有近40万吨产能进入停产或冷修待产状态,行业实际产能实现有效调控,这为行业化解市场供需失衡问题、应对新冠肺炎疫情提供了坚实基础。随着市场需求复苏和价格快速回升,2020年新建池窑项目投产总产能规模已达近40万吨,此外部分冷修项目也已经逐步恢复生产,行业仍需警惕玻纤纱产能增速过快问题,合理做好产能结构和产品结构调整优化。

图2 2011年以来玻纤池窑纱总产量及增速变化情况

坩埚纱方面,2020年国内大陆地区通道及坩埚纱总产量约为39万吨,同比增长11.51%。受疫情等因素影响,国内通道纱产能规模在2020年初出现较大幅度的萎缩。但在坩埚纱方面,虽然年初也受到疫情及招工、运输等因素影响,但随着下游各类小批量多品种差异化工业用布产品需求的快速上涨,坩埚纱产量显著增长。

图3 我国玻璃纤维纱产量构成情况

坩埚拉丝用玻璃球方面,2020年国内大陆地区各类玻璃球总产量约为96万吨,同比增长高达27.2%。近年来随着各地产业政策调整及部分工业用布产品市场需求持续增长,玻璃球产能转移及规模扩张势头明显。但由于缺乏产品创新和工艺技术进步提升,企业间同质化竞争激烈,市场波动较为剧烈。展望未来,特种玻纤及制品深加工领域是坩埚法生产工艺的主要发展方向,相关企业需要及早实施转型调整。

2.玻璃纤维纺织制品:产量快速增长

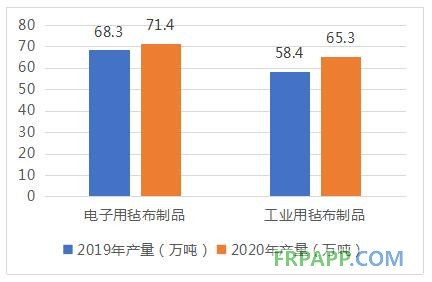

电子用毡布制品:2020年我国各类电子布/毡制品总产量约为71.4万吨,同比增长4.54%。据国家统计局数据显示,2020年我国信息传输业基础设施投资规模同比增长16%,同时2020年我国累计实现洗衣机总产量8042万台,同比增长3.9%;彩电总产量19626万台,同比增长4.7%;冰箱总产量9015万台,同比增长8.4%。此外2020年全球PC出货量超3亿台,同比增长13.1%;全球5G手机出货量超2.8亿部,增长40%。随着智能制造和5G通讯持续推进,以及因疫情加速推进的智慧生活、智慧社会建设,带动电子通讯设备与设施市场快速发展。

图4 部分玻璃纤维纺织制品产量变化情况

增强用毡布制品:风电市场的异常火爆,带动各类方格布、多轴向布、缝编毡等相关制品产量大幅增长,部分企业产量增速接近50%。

3.玻纤增强复合材料制品:热固类制品产量增长明显

2020年全国玻璃纤维增强复合材料制品总产量约为510万吨,同比增长14.6%。2020年初爆发的新冠肺炎疫情在招工、运输、采购等方面对玻璃纤维增强复合材料制品生产企业造成严重影响,大批企业停工停产。进入二季度后,在中央和地方的强力支持下,大部分企业实现复产复工,但部分规模较小、实力较弱的中小企业陷入休眠状态,这在一定程度上进一步提高了产业集中度,规上企业订单量稳步增长。

图5 玻纤增强复合材料制品总产量变化情况

图5 玻纤增强复合材料制品总产量变化情况

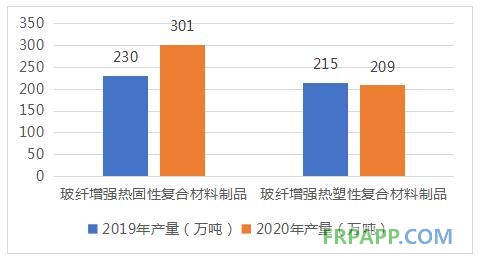

玻纤增强热固性复合材料制品:2020年全国玻纤增强热固性复合材料制品总产量约为301万吨,同比增长约30.9%。风电市场的强劲增长是造成产量快速增长的首要因素。受《关于完善风电上网电价政策的通知》(发改价格[2019]882号)等有关政策影响,2020年全国新增风电装机容量达到71670兆瓦,同比增速高达178.7%!风电成为拉动玻璃纤维及玻纤增强复合材料制品市场复苏发展的最强劲动力。此外2020年我国生态保护和环境治理领域投资同比增长8.6%,水利管理领域投资同比增长4.5%,带动缠绕管道、脱硫塔器等制品产量增长。

玻纤增强热塑性复合材料制品:2020年全国玻纤增强热塑性复合材料制品总产量约为209万吨,同比下降约2.79%。汽车工业受疫情影响,全年产量同比下降2%,尤其是乘用车产量下降6.5%,对短玻纤增强热塑性复合材料制品产量下滑造成较大影响。而长玻纤、连续玻纤增强热塑性复合材料制品生产工艺日趋成熟,其性能优势与市场潜力正在被越来越多的人所了解,其在物流运输、货运车辆、建筑、现代农牧养殖等领域中正得到越来越多的应用。

图6 不同类型玻纤增强复合材料制品总产量变化情况

图6 不同类型玻纤增强复合材料制品总产量变化情况

(二)进出口情况:内需市场成为行业发展强劲引擎

1.玻璃纤维及制品出口:明显回落

2020年全行业实现玻璃纤维及制品出口133万吨,同比下降13.59%。出口金额20.5亿美元,同比下降10.14%。其中,玻璃纤维原料球、玻璃纤维粗纱、其它玻璃纤维、短切玻璃纤维、粗纱机织物、玻璃纤维席等产品出口量降幅在15%以上,其它部分深加工制品则相对稳定或有小幅上涨。新冠肺炎疫情在全球持续蔓延,目前北美、欧洲等地疫情仍未得到有效控制,美国、英国等国家已出现第二波乃至第三波疫情抬头,对实体经济造成持续较大冲击。同时欧美对华贸易政策形势仍未出现明显好转,美国对中国出口产品采取的贸易战、欧盟对中国实施的贸易救济政策仍在持续,加之内需市场的异军突起,是导致2020年我国玻纤及制品出口量出现明显下滑的根本。

此外,我国企业海外玻纤纱总产量已达44.4万吨,同比增长9.8%。各企业克服疫情蔓延、管理成本提升、文化差异等不利因素影响,为我国玻璃纤维及制品产业海外市场拓展和全球化发展做出贡献。

图7 玻璃纤维及制品出口变化情况

图7 玻璃纤维及制品出口变化情况

2.玻璃纤维及制品进口:快速增长

2020年我国玻璃纤维及制品累计进口18.8万吨,同比增长18.23%。进口金额9.4亿美元,同比增长2.19%。其中,玻璃纤维粗纱、其它玻璃纤维、窄幅机织物、玻璃纤维薄片(巴厘纱)等产品进口增速超过50%。随着我国疫情得到有效控制和国内实体经济复产复工,内需市场成为支撑玻纤行业复苏发展的强劲引擎。而在国内热塑市场疲软的情况下,短切纱进口增速仍超过10%,则说明行业对于内需市场的应用研究和市场拓展仍存在不足。随着经济内循环发展战略实施,行业要进一步做好应用研究和产品开发,做好产品结构和产能结构优化,持续推进实施供给侧结构改革。

图8 玻璃纤维及制品进口变化情况

图8 玻璃纤维及制品进口变化情况

(三)行业整体经效情况:行业利润总额增速再创新高

据国家统计局数据,2020年我国玻璃纤维及制品工业主营业务收入(不含玻纤增强复合材料制品部分)同比增长9.9%,利润总额同比增长56%,全年利润累计超过117亿元!

在新冠肺炎疫情持续蔓延和国际贸易形势持续恶化基础上,玻璃纤维及制品行业能取得如此佳绩,一方面要得益于我国在新冠疫情防控方面取得的巨大成功,以及内需市场的及时启动,另一方面更要得益于行业自身自2019年以来持续实施了玻纤纱产能调控,新建项目较少并纷纷延期,现有生产线及时启动冷修并延时投产,巨石集团、泰山玻纤、重庆国际等骨干企业2020年玻纤纱总产量增速均不超过5%。在全行业共同努力下,玻纤纱产能过剩问题得到有效缓解,并为行业应对新冠疫情提供了坚实基础。随着下游行业复产复工和风电等细分市场需求快速增长,各类玻纤纱及制品产品自三季度起实现了多轮价格上调,部分玻纤纱产品价格达到或接近历史最好水平,行业整体利润水平提升明显。

图9 玻璃纤维及制品行业主营业务收入及利润总额整体走势情况

图9 玻璃纤维及制品行业主营业务收入及利润总额整体走势情况

二、当前行业面临的形势及问题

(一)内需市场:短期仍存在诸多不确定因素

随着新冠肺炎疫情防控进入常态化,其对于我国经济社会的影响仍然存在很多不确定性。与此同时,投资对于未来市场需求的拉动作用能否达到预期需要观望,尤其为玻璃纤维及制品行业2020年发展带来强劲动力的风电行业,其原有补贴政策已经到期,新政策则尚未出台,2020年抢装潮难以为继,市场势必要进入一个调整期。其次是部分消费市场走势如何,我国汽车产量已经连续3年下滑,尤其2020年因疫情防护和消费刺激,部分消费者已将购车计划提前,透支未来市场。此外各类家电、电子消费也因疫情实现快速增长,未来行情能否得以延续,值得关注。尽管当前市场需求较为旺盛,但全行业仍须对未来市场走势保持谨慎态度。尤其是对于玻纤纱生产企业,池窑产线一旦投产就要保持连续运行多年,因此必须对未来市场走势和波动有长期评估,合理安排项目建设、产能投放和轮班冷修时间表,保证市场供需平稳。

(二)外需市场:形势仍不容乐观

一方面是新冠肺炎疫情还在世界上持续蔓延,其影响广泛而深远。被寄予厚望的疫苗研发和接种也不断面临新问题。在此基础上,全球范围主要经济体经济复苏乏力。另一方面是经济逆全球化走势尚未得到扭转,尤其是随着中国综合实力的不断提升,中美之间在工业、科技、金融、军事外交等领域的竞争和摩擦在所难免,并因此影响中国与西方各主要经济体之间的政治与经贸往来。美国大选之后,美国及欧洲对华贸易政策并未发生实质改变。展望未来,全球政治经济格局仍将复杂多变,我国对外经贸发展的外部环境仍不容乐观。

(三)产能供给:亟待优化调整

随着2021年开工季的到来,玻纤纱市场供应不足问题初显,部分玻纤纱价格仍有走高可能。同时据协会初步统计,2021年全年有投产计划的池窑项目新增产能总规模已超过70万吨,但绝大部分产能将于三季度释放。因此,相关企业必须做好新建产能合理释放和在产产能及时调整,避免玻纤纱市场先紧后松、大起大落!

与此同时,随着智能制造、绿色制造、碳中和等发展战略提出和“新基建”等领域投资引导,尤其是随着我国高质量发展战略实施,玻纤及制品下游各应用领域市场对于产品质量和性能提出越来越高端化、差异化的应用需求,而行业自身在产品种类、应用研发、产品设计等方面研发投入仍不足,同质化竞争现象依然严重,亟待实施创新发展和供给侧结构改革。

此外,随着近期各类玻纤及制品价格快速上涨,以及市场供需形势紧张,陶土玻纤及制品、陶土玻纤增强复合材料制品等行业落后产能在部分地方又有所扩张,给行业健康有序发展带来困扰,需要引起全行业重视。

图10 陶土玻璃纤维拉丝生产现场

图10 陶土玻璃纤维拉丝生产现场

(四)转型发展:绿色发展之路任重道远

做好三废处理,实施绿色发展,已是各制造行业实现稳定可持续发展的必要前提。然而经过多年努力,玻璃纤维及制品行业仍然有很多问题未得到解决。首先是玻纤增强热固性复合材料制品生产固废问题,目前尚未有成熟的处理技术或措施可供推广,这已经逐步成为制约玻纤增强热固性复合材料制品企业可持续发展的一大核心问题。其次是玻璃纤维生产废水及废丝问题,尤其是对于玻璃纤维废丝的回收再利用,缺少成熟的产业链协作和质量管理体系保障。

与此同时,中央经济工作会议明确提出要做好“碳达峰、碳中和”工作。如何实施碳减排,也是未来一段时间玻璃纤维及制品行业需要认真面对和解决的问题。玻璃纤维纱生产原料包括石灰石、纯碱等材料,生产过程又需要消耗大量的天然气和电力能源,因此吨产品碳排放量较大。而玻璃纤维纺织制品和玻璃纤维增强复合材料制品生产也使用了大量电力能源和部分煤炭能源,同样需要做好碳减排工作。此外,对于行业正在进行的玻纤增强热固性复合材料制品生产固废回收技术开发工作,也必须要重新考虑能源消耗所带来的碳排放问题。

三、未来发展建议

(一)做好行业碳减排工作,助力产业结构优化

行业要在做好自身碳排放计算与核查基础上,通过原料应用创新、生产工艺创新、节能减排技术创新等手段做好节能降耗和减少碳排放。同时要以实现行业产能总量控制和碳中和为目标,减少低水平重复建设和盲目扩张,及早实施能源高效配置,做好产能结构优化调整。化危为机,实现企业差异化、集约化发展和行业高质量发展。

(二)继续做好玻璃纤维及制品的应用研究与产品开发

一是要以实现碳减排和提升玻纤性能,满足玻纤在辅助增强、绝缘、耐热、耐候、耐腐蚀、阻燃等不同领域差异化需求为目标,积极开展玻璃配方研究与产业化工作;

二是做好玻纤制品应用再研发工作,通过工业设计创新、原料应用创新、工艺技术与装备创新等手段,不断提升和丰富玻纤制品的功能属性,扩大玻纤深加工产品系列,满足其在减重增强及节能环保、绿色发展、智慧生活等方面的新需求、新应用;

三是以市场需求为导向,做好产业链延伸和协调发展,加大对各类高品质热塑性玻纤、大品种高性能及特种玻纤、玄武岩纤维用浸润剂的研究开发力度,挖掘纤维应用潜能,满足下游不同领域的应用需求。积极开展各类热塑性复合纤维、玻纤增强热塑性预浸料等规格化产品研究与生产,扩大纤维增强复合材料制品种类规模和应用领域;

四是不同类型企业要根据自身实际,积极发展服务型制造业,扩展企业功能,做好应用研究与产品开发联动、生产制造与工程服务联手,积极赢得市场资源配置的主导权,提高产品及服务性价比。

(三)营造良好营商环境,助力行业创新发展

努力营造良好的玻璃纤维及制品行业营商环境和创新环境。不断增加科技创新投入,鼓励创新团队实施技术入股。积极做好行业各类标准体系的创新提升,确保标准的引领示范作用,更好满足市场竞争和创新发展的需求,为行业高质量发展创造健康合理有序的市场竞争环境。

结语:

当前,在新冠肺炎疫情持续蔓延和经济逆全球化发展的大趋势下,我国提出了经济内循环发展战略,为玻璃纤维及制品行业发展提供了强劲动力。行业要抓住时机,认真做好产能结构和产品结构调整。通过增加研发创新投入,不断降低碳排放水平,做好玻纤及制品应用研究和产品开发,实现行业“宜业尚品、造福人类”的高质量发展目标,努力寻找玻璃纤维工业在国家发展大格局中的新价值!(刘长雷、杨凯,中国玻璃纤维工业协会)

鲁ICP备2021047099号

鲁ICP备2021047099号