电子布生产工艺较为复杂和严苛,产品质量和精度要求十分高,后处理环节最为重要,因此行业技术壁垒、资金壁垒极高。

◆我国电子纱随PCB行业崛起,5G推动迎来黄金时代

①需求趋势:5G基站对电子布轻薄化、高频化的要求提高,利好高端超薄、极薄以及高性能电子布;电子产品更加趋向智能化、小型化,5G换机潮将带动高端电子布渗透率提升;IC封装基板国产替代,成为高端电子布应用新的风口。

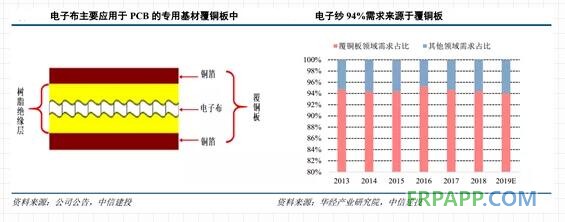

②供给结构:PCB集群向中国转移,产业链上游获增长机遇。我国是全球最大玻纤生产地区,电子市场占比12%。国内电子纱在产产能79.2万吨/年,CR3市占率51%,近年来以龙头扩产为主,行业集中度进一步提升。但国内产能集中在中低端的粗纱细纱,高端领域仍在起步阶段,宏和、光远、巨石等持续加大研发力度。

③市场判断:短期受益于汽车通讯智能手机的需求推动,预计今年上半年电子纱整体供不应求,下半年供需紧平衡;低端电子纱周期性显著,价格弹性最大。长期判断,经测算电子纱增速与PCB产值增速最为密切,预计2024年全球电子纱产量有望达到159.74万吨,全球电子布产量有望达到53.25亿米,对应63.90亿美元市场,年复合增速11.2%。

◆重点关注厚布与高端领域细分龙头:中国巨石与宏和科技

中国巨石:厚布领域龙头企业,电子玻纤制品营收10亿元。公司规划2017~2022年新增电子纱年产能18万吨(对应8亿米电子布),实现电子玻纤总产能全球第一,市占率达20%。成本全行业最低是公司核心竞争力,未来有望粗细、厚薄并举,以低端布为基础,进军中高端领域。

宏和科技:高端电子布龙头,全球少数具备极薄布生产能力的厂商之一。与巨石、泰玻等大池窑公司差异化竞争,中高端电子布收入占比98%。变更募投项目为黄石宏和生产5G专用电子布,未来将由自主生产的电子纱替代进口原材料,成本有望降低10%。

◆风险分析

1)5G通信设备渗透率提升不及预期;

2)海外经济复苏受疫情影响;

3)原材料价格波动风险。

鲁ICP备2021047099号

鲁ICP备2021047099号