与COVID-19相关的停产对2020年的轻型汽车供需产生了极大的负面影响。2020年初的制造业停产使对材料的需求骤然停止,COVID-19流行对经济影响进一步降低了全球对新型乘用车的需求。尽管到夏季恢复生产并且需求恢复高于预期,但2020年全球产量比上年依然下降20%。汽车用复合材料的销售量也相应下降,降至约35亿磅。

轻型汽车生产的恢复将是渐进的,并具有明显的地区差异。中国是首先受到冠状病毒影响的大市场,预计到2022年将完全恢复到2017年的水平。欧盟和北美等成熟市场的汽车需求在COVID-19大流行之前有所放缓,并且在2025年之前恐怕难以恢复到2017年的水平。对于随市场涨跌的汽车商品供应商来说,复苏之路将是漫长而缓慢的。

幸运的是,许多复合材料不是商品,由于它们在成本、重量和性能方面与竞争材料相比具有明显优势,因此市场份额正在增加。由于二氧化碳排放和燃油经济性的法规监管,对轻质材料的需求超过了市场的增长。在2021年至2030年之间,欧洲二氧化碳排放限制将收紧60%以上。美国可能会重新考虑暂停奥巴马时代的燃油经济性标准,这可能需要在2020年至2025年之间将车队燃油经济性提高23%。

使用轻质材料(包括复合材料)可以帮助原始设备制造商OEM满足法规要求,保持消费者的吸引力。从2008年到2018年,先前的效率法规帮助复合材料在汽车应用中每年增加2%,鉴于当前的法规环境,这种趋势可能会持续下去。

然而,仅靠轻质材料并不能使OEM满足较高的燃油经济性要求。因此,汽车制造商计划在未来几年内部署一种新的混合电动汽车动力系统。这将包括大量增加混合动力、电池电动和燃料电池汽车,以补充内燃机。电动汽车的兴起为电池盒、氢燃料箱和其他要求轻量化和耐腐蚀的部件中的复合材料创造了机会。

此外,在设计这些新车时,可以利用零件整合的机会。这些因素可能使复合材料在未来十年中占据更多的汽车材料用量份额,并将有助于推动汽车复合材料的总销量在2023年之前超过2017年的水平。

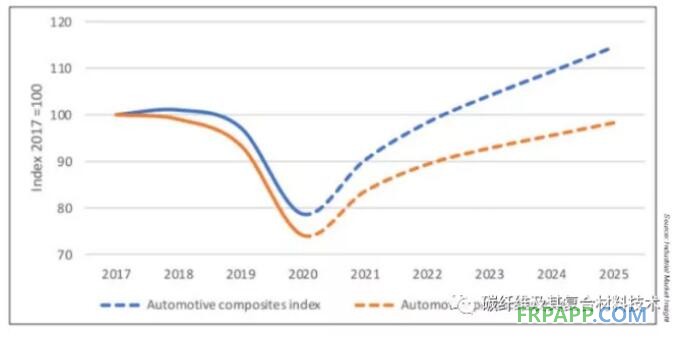

复合材料行业的增长潜力可通过将汽车产量和汽车复合材料的销量指数化以2017年为基准年并预测到2025年的需求来进行说明(下图)。如果复合材料继续像过去十年那样以每年高于市场2%的速度增长,到2023年,汽车复合材料的产量将超过基准年的2017年,但全球汽车产量预计不会在2025年之前恢复到2017年的水平。

尽管2020年对于汽车行业和复合材料制造商来说是艰难的一年,但汽车复合材料的长期前景是光明的。根据成本、重量和性能方面的价值,该行业将在未来几年内突破2017年的高水位线。

鲁ICP备2021047099号

鲁ICP备2021047099号