1.行业或进入平稳高质量发展新局面

产量方面,2013~2019年我国玻纤产量呈稳步增长走势,2019年玻纤产量达527万吨,同比增长12.61%。但供给快速增加致行业景气下行,进出口数量方面,2019年,我国玻纤进口数量16万吨,同比下降15.79%。

2017年以来,我国玻纤表观消费量增速与GDP增速比值超2,据判断该比例短期较大概率维持于较高水平。而短期供给增速边际放缓,供需格局明显优于前期,且供给侧调控下本轮玻纤高景气或更有持续性。

近年来,《玻璃纤维行业“十四五”发展规划(征求意见稿)》(简称玻纤“十四五”规划意见稿),调整玻纤行业发展结构目标,明确提出将严控玻纤纱产能过快增长,着力提升行业生产线技术水平并淘汰落后产能,大力发展玻纤制品深加工业。随着政策的推进,玻纤行业短期供给增幅边际放缓,供需格局明显优化。

在“十四五”规划下,重点做好行业供给侧结构性改革,将行业年度玻纤纱实际总产量同比增速控制在不高于当年 GDP增速3个百分点及以上。同时,创新发展目标,一方面提升生产线自动化/智能化水平/生产效率,积极开展玻璃配方研发工作,“十四五”末实现玻纤纱总产量中的占比要从目前的30%左右提升至50%及以上。另外,要求积极发展玻纤制品深加工业,提升玻纤制品附加值水平,至“十四五”末,实现行业人均主营业务收入达150万元及以上,实现节能减排,各主要生产线产品综合能耗要比“十三五”末降低10%及以上。

2.行业龙头企业 发展优势化明显

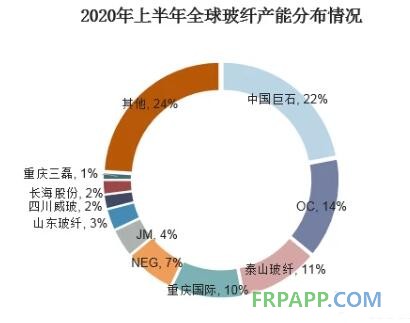

行业龙头成本优势更大且产业链延伸能力更强,其中包括中国巨石、长海股份两大巨头企业。中国巨石,作为全球玻纤龙头,在全球前三大玻纤企业巨石占22%,对全球玻纤行业发展起到主导和引领作用;长海股份,产业链一体化优势明显,玻纤纱产能快速扩张。

◆中国巨石

全球玻纤龙头,以玻璃纤维及制品的生产与销售为主营业务,是我国新材料行业最早进入资本市场的企业,有望受益行业高景气,2021年有望受益电子布价格弹性及海外需求恢复,成本优势逐步体现。预计2020~2022年归母净利21.9/37.2/44.1 亿元。

◆长海股份

成立于2000年5月,经多年发展,已从年产值200万元的小型企业壮大为具有2.5万吨玻璃纤维制品产能、年销售超过3亿的科技型企业,“长海原纱-制品-复合材料”产业链一体化优势明显,行业需求较旺,盈利稳定性高,预计公司2020~2022年归母净利润3.1/4.1/5.4 亿元。

3.未来我国玻纤工业发展展望

鲁ICP备2021047099号

鲁ICP备2021047099号