2020玻纤行业总结:

供给先缩后放,需求逻辑确立

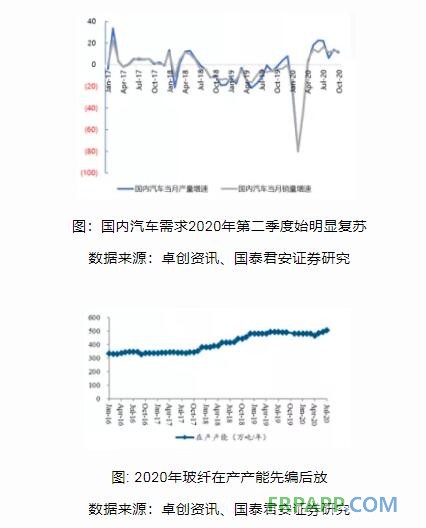

需求端,2020年第二季度始内需持续旺盛,企业陡峭去库。

1月中旬至3月底,疫情内紧外松,出口旺盛,外需主导下全球供需演绎相较平稳;而4月后国内疫情基本受控,在基建及风电的拉动下玻纤需求走俏,且下半年汽车及电子电器需求回暖,带动内需持续发力。因此国内玻纤企业库存自春节复工后持续去化:估算2月末中国巨石库存曾至75天上下,泰山则为55天左右,11月中已分别降至30天、15天上下(其中巨石国内库存已降至20天以内)。

供给端, 国内玻纤龙头产能的缩放与需求的强弱适配。

2020年第一季度国内疫情虽较为严峻,但供给端先行收缩:2019年第三季度~2020年第一季度,巨石成都三条线合计23万吨及泰山玻纤三条线合计12万吨因搬迁先行关停,重庆三磊等新进入企业新线暂无投产计划;而2020年第二季度随着国内需求的复苏,龙头企业搬迁线陆续投产:巨石桐乡智能制造二线15万吨、成都搬迁智能制造一线13万吨及二线12万吨分别于2020年6月、7月及9月点火投产;泰山玻纤10万吨新建线5月点火投产。此外,山东玻纤3改8万吨线于2020年5月投产。再观海外,OC、PD、 NEG等龙头企业受疫情影响部分产线停产或限产,测算合计约30万吨。

再观价格端,9月份以来,玻纤趋势性涨价开启且渐超预期。

2020年第一季度受疫情影响,玻纤价格仍底部徘徊。但二季度玻纤需求已然向好,玻纤合股纱及毡用纱等部分品种已先行涨价100~200元/吨,而9月始,玻纤整体趋势性涨价开启:9月内销新订单价格普涨7%,而10月针对所有新订单涨价10%,电子布价格亦开启上涨,节奏及力度大超市场预期。这里认为巨石成都12万吨及金牛10万吨产线点火投产之下,四季度玻纤价格再次普涨的概率不大,但是部分稀缺品种价格仍将持续推升,因此玻纤均价中枢将持续上移,而随着9~10月份的涨价落实到位,预计2020年第四季度玻纤涨价对于业绩的弹性贡献将呈现。

2021玻纤行业展望:

需求逻辑强化,涨价或将延续

供给端,预计2021年增量有限。

2021年投产产线基本明朗,邢台金牛2条10万吨线分别于2021第一季度、2021第四季度点火投产;长海10万吨线2021年7月点火投产(天马3万吨线将冷修);巨石15万吨桐乡智能制造三线于2021第三季度点火投产,但预计2021上半年巨石埃及8万吨产线停产冷修;再观细纱,预计2021第二季度~第三季度桐乡智能制造二期6万吨电子纱线点火投产。若涵盖细纱,整体而言,2021年供给端产能净增40万吨,较2017~2020年各年新增产能大幅减少。

而需求端,汽车、电子电器以及海外需求将为确定性复苏赛道,而地产、基建以及风电需求大概率将具韧性。

故而,预计2021年玻纤量价或将延续上升通道,龙头企业业绩有望持续超市场预期。

玻纤行业龙头企业分析

中国巨石:业绩弹性隐现,全球制造之核心资产

核心资产视角,绝非简单的周期。玻纤与MDI、汽车玻璃以及硅片产业有着相似的行业视角,玻纤龙头中国巨石与万华化学、福耀玻璃、隆基股份核心财务指标可媲美,且皆以行业最优势成本输出高品质差异化产品服务,并开启全球化成长之路,皆为核心资产。

需求逻辑确立,涨价驱动业绩弹性。疫苗的突破性进展打消市场对于海外经济复苏疑虑,2021年玻纤出口有望大幅改善;汽车、电子电器等需求将为确定性复苏赛道,地产、基建、风电等或将延续韧性,2021年需求大概率将好于今年,而供给端明年整体增量有限,供需双向优化有望持续驱动玻纤量价弹性。实际上2020年9月、10月玻纤粗纱已分别涨价7%、10%,而电子纱10月涨价亦开启,2020年第四季度始公司业绩弹性即将初步呈现,而2021年玻纤量价弹性有望持续超预期演绎。

不考虑整合,保守预计公司2020~2021年归母净利22.7、30.5亿元,分别同增7%、34%。

中材科技:玻纤隔膜成长动能强化

玻纤:量价弹性朝全面超预期演绎。测算三季度公司玻纤销量超30万吨,创历史季度峰值;价格层面,内需旺盛之下,9月1日公司针对内销新订单客户提价300元/吨,而9月底不同型号粗纱再次提价500~800元/吨,10月始电子纱不同规格涨价200~500元/吨,玻纤涨价全面超预期。预计四季度至明年旺盛需求将延续,玻纤量价齐升将持续驱动公司业绩弹性。

叶片:2021年风电叶片需求并无断崖式下滑风险。2019~2020年"抢装效应”下公司叶片供不应求, 公司或因此优先供应中长期订单客户,保障2021年叶片经营维持平稳。这里判断十四五规划背景下,风电作为新能源优先级品种,年均装机量较十三五有望显著抬升,需求曲线为长周期上移。

隔膜:高质量增长期开启。公司已实现部分日韩客户已实现批量供货,2020上半年海外收入占比已至15%,而公司新品研发进展顺利(公司7μm湿法隔膜已在行业率先实现量产量销,引领市场,同时5μm隔膜已开发成功,正处批量供货前夜),在新产线未有投产的情况下产能基本饱和,测算2020年第三季度隔膜已实现扭亏为盈。预计2021年中期公司隔膜总产能或超15亿平(当前约9.6亿平),公司产能瓶颈问题将打破,盈利能力有望持续爬坡。

不考虑整合,保守预计公司2020~2021年归母净利20.7、24.9亿元,分别同增50%、20%。

鲁ICP备2021047099号

鲁ICP备2021047099号