2018 年以来玻璃纤维行业新增产能较多致使行业供过于求,玻纤价格持续下跌,但目前已处于底部:一方面2020年以来尽管受全球新冠疫情影响需求整体不振,但因供给新增有限,玻纤价格已再度走稳,主流产品2400tex缠绕直接纱供应量稍显紧俏,6月个别企业上调毡用纱产品价格100元/吨,截止2020年7月31日主流玻纤产品均价4019元/吨;另一方面从生产线投资回报的角度看,目前玻纤均价对应新建玻纤生产线的投资回报已达盈亏平衡。

新建玻璃纤维粗纱每十万吨的池窑配套设配投资约为12亿元左右,池窑寿命8~10年。按单吨投资12000元,当前价格下吨毛利1800元(行业内龙头企业水平),8年使用寿命,5%的回报率要求测算投资回报情况,目前新建玻璃纤维窑炉回报情况达盈亏平衡。仅从池窑生产端看,行业部分企业在当前价格下持续承压,存较强的提涨意向。

从生产线回报来看,窑炉寿命到期后,技改冷修投入大约每万吨几千万不等,技改后窑炉能再用8~10年,且生产效率和产品质量都将较老生产线有所改进,玻纤技改冷修线效率和回报率高于新建生产线。因此受技术迭代和产能升级影响,行业后进者与龙头企业差距逐步拉开。

现阶段国内玻纤产能仍处于新建扩张期,仅早期布局的优势企业能享受老生产线技改带来的额外回报。从窑炉产能规模来看,截至2020年7月,中国巨石、泰山玻纤、重庆国际的国内产能占全国总产能的62.3%。全球前六大玻纤企业(含中国前三)约占据全球75%左右的产能,寡头竞争格局在过去十年未有变化。

根据卓创资讯,未来还有以下几条生产线在建和拟建中,合计产能79万吨, 其中43万吨有望在今年投产。

当前国内玻璃纤维市场价格主流偏稳,市场交投尚可。今年风电仍存抢装政策,期限至今年年底,对年内风电纱需求形成支撑。目前玻纤价格处于底部, 虽部分池窑企业存较强提涨意向,但龙头企业产品价格暂稳运行,需求仍是影响价格走势的主要因素。

2.玻纤制造业:行业成长性 VS 产品性价比

2.1 玻纤行业的周期性探讨

玻纤行业有产能相对集中且供应缺乏弹性,而玻纤制品应用领域广泛且受宏观周期影响的特征。正如上一章分析玻纤产能情况显示出行业集中度较高,但玻纤的下游需求领域众多且较为分散,作为新型复合材料其应用领域还在不断扩展,需求规模不断扩大且受宏观经济波动影响。总体上,玻纤行业在波动中成长。

1997年南京玻璃纤维研究设计院和泰山玻纤完成中国第一条万吨级玻璃纤维池窑生产线技术论证和建设点火;2006年中国巨石建设投产了全球首条规模最大的10万吨无碱玻纤池窑生产线;国内玻璃纤维生产技术持续提升和产能不断升级推动玻纤成本和价格下行,带来了玻纤应用领域的扩大, 也奠定了中国玻纤产业成为世界第一的基础。而在中国玻纤不断发展的过程 中,也持续经历着其他国家针对中国玻纤产业相关产品的反倾销调查。

从国内玻纤的产量(表观下游需求情况)将中国玻纤工业发展分为下面几个时期:

2001~2008 年玻纤行业处于高增速供需两旺阶段,国内玻纤产量年均复合增长率近30%。截至2008年国内池窑产能迅速达到228万吨,大型池窑玻纤生产线的建设标志着企业快速扩张开始,池窑替代了球窑及坩埚拉丝技术成为主流的玻纤生产工艺,巨石集团、重庆国际、泰山玻纤三家企业产量占中国总产量65%,中国成为世界上最大的玻纤生产国;但2007年受美国次贷危机引发的全球金融危机影响,下游订单下滑,行业开工率大幅下降,库存饱和引发产品价格大幅下降。

2009~2013年玻纤行业处于转型调整阶段,期间玻纤需求基本维持稳定。2009年中国“四万亿投资”带动下国内经济逐步回升,玻纤价格反弹,但受欧洲债务危机不断发酵影响,玻纤需求承压增速放缓。2010年之后行业新增产能较多,导致供需失衡,价格下行。这一时期行业以技改和产品结构调整为主:随着池窑细纱产量的快速增长,球窑及坩埚拉丝生产企业技改并关停,行业逐步向高品质和高性能玻纤纱方向发展,同时部分企业转产制品深加工业。

2014~2019年玻纤行业处于需求成长叠加产能技改升级双重利好阶段。2014年全球经济缓慢复苏带来的玻纤需求回升,2015年行业内龙头企业首先开展生产线冷修技改和智能化改造,技改和产能大幅升级带来行业整体盈利水平的显著提升。2016年之后玻纤需求维持10%以上的增速,玻纤需求持续向好而行业内产能供给不足,推动玻纤价格持续上涨,但受2018年行业产能扩张较多影响,玻纤价格再度下行。

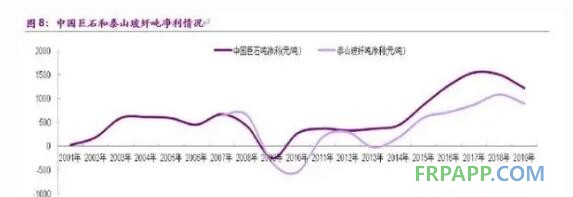

玻纤行业的变化从行业龙头中国巨石三个时期的吨产品价格和吨净利变化中可见。2001~2008 年玻纤的生产技术提升,带来了产品价格的下降和企业盈利水平的提升,其中供需两旺下2003~2007年间产品吨净利多在600元/吨上下波动,2008年金融危机后需求下滑导致玻纤价格下跌,2009年企业出现亏损, 2010~2014年新增产能较多,叠加需求稳定,虽有玻纤价格下滑,但企业持续降本增效,盈利水平稳定在300~400元/吨波动,2015年后需求恢复而供给不足持续推升价格,叠加企业生产线全面进行技改冷修和持续的产品结构优化, 企业盈利水平大幅改善,2017~2018 年最高达到1500元/吨左右的盈利水平,2018年后行业新增供给较多,玻纤价格下滑,虽然产品结构优化部分对冲了价格下降的幅度,但企业盈利水平仍然下降,直至2020年上半年单吨盈利水平约1000元/吨。

尽管玻纤行业需求受宏观经济周期影响,但就此定义玻纤行业是周期性行业并不准确:

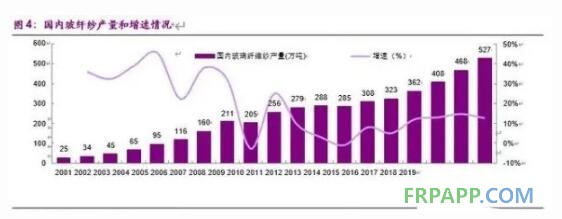

(1)虽然2020年以来受全球新冠肺炎疫情影响,一季度国内玻纤产量下降6.5%,但从2001年到2019年行业产量(表观消费量)复合增速18.5%,仍处于快速增长期。

(2)玻纤需求同质化程度不高,产品应用领域在高中低端都有且不断拓展。

(3)玻纤的价格波动幅度较典型的周期性行业如水泥和玻璃价格波动更小。因此这里认为玻纤行业属于带周期属性的处于成长期的制造业行业。

2.2 玻纤的制造业本质,行业成长性 VS 产品性价比

玻璃纤维具有替代属性,产品性价比是其需求不断扩大的基础。玻纤是金属的替代材料之一,玻纤复合材料的性能优异使其成为替代钢材的优选。与碳纤维、芳纶纤维、聚乙烯超高分子纤维等高性能纤维相比,玻纤的优势就是性价比高和环保。

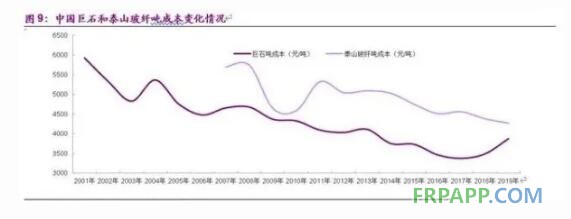

一直以来得益于技术进步、生产线升级和智能化、精细化管理等手段, 中国的玻璃纤维生产成本持续下降和产品性能不断提升:

(1)窑炉改造大型池窑建设:规模扩大、投料出货率提升、纯氧燃烧能耗下降、使用寿命延长;

(2)配方优化:原材料种类减少便于企业进行集中采购降低成本,原材料和浸润剂配方升级带来产品质量和性能升级;

(3)大漏板加工技术:产品出货效率提升、漏板成本下降;

(4)全流程智能化改造:产品品质稳定、良品率提升、单线人数减少;

(5)老线技改升级带来的产能扩容:生产效率提升和折旧摊销减少;

(6)精细化管理进一步降本增效等。

尽管面对环保带来的原材料和相关资源品价格持续上升、人工费用每年约10%的上涨,以及外部贸易环境的不断变化,但是玻纤行业的制造业属性推动行业内企业不断进行成本优化,其中中国巨石和泰山玻纤在这个方面都有较好的表现,而正是玻纤价格的持续下行带来下游应用领域的不断扩大。综合而言,国内玻纤产业凭借技术进步、成本降低和持续的产品质量提升迅速在国际上扩大市场占有率。

2019年,受行业供给过多影响,玻纤价格下行。但抛开周期因素,将时间拉得更长一些进行观察,我们就会发现,从长期看,随着行业不断技术进步和生产线冷修技改升级,玻纤整体生产成本在持续下降,尽管成本下降速度在减缓,但玻纤的价格中枢是在不断向下移动的。

现阶段行业仍然处于产能扩张期,正如第一章分析的,新建玻璃纤维生产线的投资回报在当前的玻纤价格下达盈亏平衡,玻纤价格继续下跌受限。但是,未来随着行业逐渐步入成熟期或者再次进入产能技改冷修期,现有生产线技改升级后,玻纤的生产成本和价格还有进一步下跌的空间。

玻纤行业成长性对比产品性价比,不断降低的成本和价格带来应用领域的不断拓展,在不考虑产品升级和产业链延伸的情况下,预计玻纤产品未来每轮周期的价格高点都将逐步下降,在这一过程中行业龙头与其他企业间差距也将扩大。

3.从差异化竞争和产业链拓展延伸看需求

3.1 玻纤及其制品的产业链情况

玻纤属于纤维复合材料,广泛应用于电气绝缘市场(电子电器、电力设备、仪表控制等)、交通运输市场(汽车、船舶、轨道交通、飞行器等)、建筑工程市场(轻质住房、工业厂房、景观建筑、建筑卫浴、桥道铺装等)、水处理工程市场(市政管网、饮水工程、海洋工程等)、能源环保市场(包括风电、农村清洁能源、烟气处理等)、化工防腐市场(高压油气管道、化工储罐、食品等)、其它市场(体育休闲、现代农牧养殖、高端装备等)。纤维复合材料行业作为国家战略性新材料产业重要组成部分,涉及七大战略新兴产业中的节能环保、高端装备制造、新能源、新能源汽车等产业。

根据中国复合材料工业协会,2020年国内纤维复合材料市场总需求约为650万吨:电气绝缘市场约150万吨,交通运输市场约150万吨,建筑工程市场约100万吨,水处理工程市场约80万吨,能源环保市场约60万吨,化工防腐市场约40万吨,其他约70万吨。

国内复合材料市场中玻纤及制品需求较大,而碳纤维、芳纶纤维等其它高性能纤维的市场需求仅约为1万吨。根据中国复合材料工业协会,预计2020年,国内各类玻纤消费需求合计约310万吨。其中,国内各类热固性复合材料市场需求约110万吨;国内各类热塑性复合材料市场需求约115万吨;国内电子覆铜板市场需求约50万吨;国内产业用纺织品市场需求约35万吨。

曾经中国玻纤产业主要依靠海外市场,海外贡献了超过一半的需求,随着国内玻纤的下游市场规模逐步扩大,以及2010年之后国内玻纤企业到海外投资建厂“以外供外”,叠加受到海外的反倾销调查和中美贸易摩擦影响, 国内玻纤及制品出口增速持续放缓,海外销量占比从2007年的近七成下降到2019年的三成不到。

自“十二五”以来,国内玻纤产业积极发展玻纤深加工。和玻纤纱相比, 玻纤制品种类较多且应用领域分散,因此相应的价格波动也较小。产业链拓展、扩大国内玻纤应用领域是行业内企业提升盈利水平的手段之一,例如长海股份在制品领域的延伸,既提升了公司的盈利能力,也增强了企业抗周期波动的能力。

玻纤的应用领域拓展、企业产业链延伸和玻纤新产品的研究开发,需要玻纤生产企业与下游客户、市场保持紧密的联系。如中国巨石,将其每年一度的国际玻纤年会定位于把握市场脉搏、洞悉客户需求、创造商机、实现共赢的互动平台。

因此这里认为,对玻纤及其制品的出口情况无需过度担忧。中国玻纤产业早期过度依赖于复合材料初级产品的销售、加工和出口,但随着国内玻纤下游应用领域的扩大以及产业链的不断完善,国内玻纤复合材料对传统材料的替代和渗透率的不断提升,中国玻纤产业已不再主要依赖于海外市场。未来,一方面中国企业海外直接投资建厂以规避贸易风险,另一方面中国出口的玻纤相关材料不再是简单的初级材料和制品,而是应用于不同终端领域的产品或部件,受贸易摩擦的影响也将逐步减少。

3.2 不断向高端领域渗透提升

国内高端玻纤和制品的起步较晚,但也在不断进步和追赶中。高端玻纤及其制品的研究开发是行业内龙头企业进行产品和收入结构调整的重要手段之一,也是企业差异化竞争的基础。

从趋势上看,行业未来的发展方向主要在以下几个方面:

(1)高性能玻纤应用领域的拓展和产品性能的提升

高强高模玻纤具有高强度、高模量、耐高温、耐腐蚀等特性,与碳纤维和芳纶纤维相比,高强度玻纤具备明显的性价比优势,广泛应用于风电、航天航空、军工、核开发、工业装备等领域,国内中国巨石(E系列、Vipro)、泰山玻纤(GMG、TCR)、重庆国际(ECR、ECT、TM)均研发推出其高强高模玻纤类产品和配套的树脂类产品,并不断提升其性能。

低介电玻纤具备密度低、介电常数低及介电损耗低、介电性能受环境温度和频率等外界因素影响小等优势,广泛应用于高性能雷达、印刷电路板基材(PCB)等材料上,涉及卫星通信、航天军工、万物互联、4G及5G等领域。国内目前泰山玻纤、重庆国际已量产该类产品。

(2)玻纤增强热塑性复合材料的推广

热塑性复合材料可在熔融状态下成为无定型制品,并可再加热熔融而成另一种形状,可重复再生使用而其物理机械性能不发生显著变化,可做复杂而精密的制瓶,且生产周期仅数分钟。相较于热固性材料,热塑性复合材料具有可回收循环利用、可焊接、具备高韧性、抗冲击性好、重量轻、成型周期短、设计自由度高等诸多优点,可广泛应用于半结构和结构部件,在航空航天、汽车、医疗、工业设备等多个领域。

欧洲的热塑性复合材料工艺和装备研发水平最高,多轴向织物、凸轮钢带式连续缠绕管生产线,离心浇筑管生产线、聚氨酯反映注射成型、长纤维增强热塑性塑料直接法模压/注射(LFT-D P/I)、玻纤毡增强热塑性塑料(GMT)、自增强性复合材料等均为欧洲率先开发。

美国的高水平化工为其复合材料的发展提供了优势,其在编织拉挤技术成果较多,且在高端技术开发和市场拓展方面能力较强,其玻纤下游应用种类超过60000种复材,主要应用于航空航天、交通运输和建筑业。中国虽然近几年已经超越美国发展成为最大的玻纤生产国和消费国,但成熟并广泛应用的下游领域仅有美国的十分之一。

目前国内纤维增强热塑性复合材料的应用和产业化水平,与其他发达国家差距仍大。热塑性技术工艺产品发展迟滞,众多的复材企业生产规模小、设备不够先进、制备技术不高,国内低中端层次产品较多,缺乏高端产品, 产品技术含量较低且附加值不高。整体上热塑性复材的推广仍存在产品测试及应用数据缺失、市场认证门槛高周期长、产品标准及设计规范不健全等问题。需要行业内企业加大对热塑用玻璃纤维、碳纤维的研发和生产力度,与化工行业合作,确保优质的改性热塑增强原料供应,不断改善热塑性树脂体系。

玻纤增强热塑性复合材料发展的另一重要市场是汽车轻量化市场。汽车轻量化的共识是:汽车每减重10%,燃油节约5%~7%,每减重100kg,油耗降低0.3~0.6L。对于新能源车的续航里程而言,整车轻量化需求较燃油车更高。当前汽车轻量化的主要措施是采用轻质材料,包括轻质金属材料、陶瓷材料和纤维增强复合材料。纤维复合材料以其诸多优点,已被国外汽车工业证明为汽车轻量化的最好解决方法之一,并已得到海外汽车制造商的广泛应用,其中德国的纤维增强复合材料占单车材料总用量占比最高。

(3)电子电气领域覆铜板原料玻纤的发展

覆铜板行业是玻璃纤维的重要应用领域,玻璃纤维布是覆铜板(CCL) 及印刷电路板(PCB)行业的原料之一,约占覆铜板成本的40%(厚板)和24%(薄板)。我国覆铜板和印刷电路板产值世界第一(占比超50%),但技术水平较欧美日等国家仍有差距,以中低档产品居多,产品附加值低。全球覆铜板最高科研水平在美国,最高制造技术在日本。

以日本为例,日本的电子玻纤纱和布规模并不大,有四家主导企业均处于世界前列:日东纺集团、日本电气硝子(NEG)、尤尼吉可玻璃纤维、旭化成。此外还有一家旭硝子(AGC 集团)收购美国高频覆铜板企业Park Electro实现转型。龙头日东纺集团拥有四大电子玻纤布:NE玻纤布(低介电传输特种玻纤布)、T玻纤布(低介电传输特种玻纤布)、超薄玻纤布(玻纤纱4微米)以及SP开纤处理玻纤布,其战略就是在电子玻纤纱/布领域发展竞争对手所没有的产品技术和生产能力。此外,日东纺集团还控股台湾福隆玻璃纤维和台湾建荣工业材料。

(4)建筑建材领域的渗透率提升

建筑与建材领域:玻纤复合材料制品在各类轻质建筑、节能房屋、公共场所、景观建筑,以及建筑卫浴、安全防护等领域得到越来越多的推广应用。建筑与建材市场是复合材料制品的重点应用市场,市场潜力和容量巨大,有待于行业深入开发。美国、日本及欧洲在建筑建材用复合材料研发与应用方面,有丰富的先进经验。

整体来看,国内玻纤产业在玻纤纱领域规模全球第一,但在玻纤制品的应用和发展上仍有不足。而毋庸置疑的是,创新才是一个行业发展的基础和前提,玻纤行业需要进一步加大与化工以及下游其他行业的合作,共同开拓市场才能发展壮大。

对于玻纤行业而言,相较于寄希望于新冠疫情后经济重启需求恢复带来的玻纤纱价格上涨和由此带来的企业盈利弹性提升,下一阶段玻纤行业发展的关键在于产品的差异化竞争布局、产业链的延伸拓展,由此将带来企业产品附加值提升,产品和营收结构优化,以及盈利水平的改善,这也正是这几年来行业内龙头企业的发展战略。

4.周期的每次轮回都不会完全一样

4.1 新一轮周期将面对什么

2020年起,玻纤行业进入一个新的周期,玻纤产品价格已经见底,但诸多因素导致本轮周期与上一轮不会完全一样:

(1)新冠肺炎疫情导致全球经济增速放缓,贸易保护主义抬头带来全球贸易壁垒提升

在全球新冠肺炎影响下,6月24日IMF发布《世界经济展望》预计2020年全球GDP增速为-4.9%。根据国家统计局,1~6月中国GDP现价同比增速1.26%,不变价同比增速-1.6%。尽管国内新冠疫情防控较好,全面复产复工后经济迅速恢复,但海外疫情自二季度以来持续发酵,在有效的疫苗上市前,全球经济难言完全复苏,玻纤的下游需求情况不容乐观。但由于玻纤的高性价比和复合材料持续发展,玻纤的应用领域不断扩大,我们坚定相信行业仍处于成长期。

与此同时,逆全球化带来贸易保护主义抬头和贸易壁垒提升。以玻纤行业为例:美国自2018年以来两次提高对包括玻纤在内的中国出口产品关税;欧盟委员会2019年对进口自中国、埃及的玻纤玻纤织物发起反倾销调查等。为减少贸易摩擦对我国玻纤行业发展的影响,行业提出了降低贸易出口比例、积极开展海外产能布局的规划。根据卓创资讯,截止2020年7月,中国企业在海外的玻纤纱产能达37.6万吨,预计未来还将会有更多的企业去海外投资建厂。

(2)规模化带来的玻纤纱制造成本降幅有限

历经20多年的发展,国内玻纤纱装备制造和生产能力已经得到很大提高,智能化水平也很高,现阶段中国巨石和泰山玻纤都已深入到人员的精细化管理,未来进一步扩大规模带来的玻纤纱制造成本降幅有限,主要企业成本下降速度持续放缓。而从2015年行业开启的窑炉全面技改冷修升级和2018年开始的扩产周期,预计2025年之后玻纤行业才将会有新一轮窑炉冷修技改升级。另一方面,未来企业将扩大海外投资力度,海外政治经济文化意识形态都与国内不同,企业经营风险加大,在海外生产线的投资建设投产有可能带来企业玻纤生产成本的整体上升。

(3)行业产能仍处于扩张期,对玻纤纱价格预期涨幅形成压制

目前行业仍处于产能扩张期,未来一段时间持续有新增产能投产,不同于2017~2018年玻纤行业出现供不应求持续推动玻纤产品价格上涨,现在即将启动的新一轮周期很难再出现供不应求的状态,在不考虑产业链延伸和产品升级的情况下,玻纤价格将难以重现2018年高位时的水平;叠加玻纤行业成长性对比产品性价比,玻纤纱涨幅需平衡需求端的情况,两个因素考量下,对玻纤纱价格预期涨幅形成压制。

(4)以低成本获得高性能复合材料是下游制品领域发展的前提

玻纤属于新型复合材料,高端领域的发展需要多领域复合学科相配合共同研究和开发,以低成本获得高性能复合材料是下游制品领域发展的前提。以航天航空领域为例,高性能复合材料在民用飞机结构中的用量成为飞机先进程度的重要标志,并以整体成型、可设计性强等优点已经广泛用于主承力结构。现阶段最常用的复合材料成型工艺是热压罐工艺,由其所得制件质量稳定、孔隙率低,但高昂的制造成本阻碍了其进一步广泛应用。国内七大战略新兴产业中的节能环保、高端装备制造、新能源、新能源汽车等产业的发展,均离不开高性能复合材料的发展和支持,但由于其领域分散且跨多个学科,需有一定的政策引导配合,才能使玻纤行业得到更好的发展。

4.2 龙头企业战略布局分化

在上一轮周期中,产品供不应求价格上涨后,行业内企业纷纷扩大规模。而在本轮周期中,行业内企业战略分化,规模化仍是主线,但国际化和差异化竞争逐步成为龙头企业战略布局的重点。

中国巨石坚定追求全球化和规模化布局,通过“先建市场、后建工厂”, 实施全球营销网络和产业布局,“三地五洲”的战略下未来每年都将有新增产能投产,持续的低成本战略提供高性价比的玻纤产品,助力不断扩大复合材料的应用领域。依靠持续的研发创新,中国巨石不断提升产品品质和性能, 集中于中高端市场,逐步优化整体产品和营收结构。

泰山玻纤(中材科技)则定位于差异化领导下的全球化规模化布局:

(1)规模和产品结构并重,多元化、高端化及国际化路线;

(2)产业链延伸,上游降本(原材料、浸润剂自产自用)、下游差异化竞争(低端产品制品化、高端产品产业化,打造耐碱纤维、超细电子纱、5G用低介电玻纤等新产品);

(3)海外市场策略,同质相对低价抢占市场,以风电、电子、5G等高端领域为突破口。泰山玻纤在国内生产规模达到100万吨后,在国内不再轻易投资新窑炉项目,转而注重结构优化,扩大高附加值产品比例,产业链的延伸和转型,以及国外产业布局。

重庆国际致力于研制品质稳定、持续创新的高性能产品,以国际化、差异化和一体化战略为主。长寿新材料研发生产基地以新一代超高模量玻璃纤维、高强细纱以及三元法高硅氧玻纤、低介电玻纤等高端产品为主,产品研发力度加大;同步布局玻纤制品及深加工,注重下游产品的开发和应用;实现特种玻璃纤维、玻璃纤维深加工制品和高端复合材料的研发、设计、生产、销售一体化发展。国际化进程稳步推进,巴西和巴林海外基地产能逐步释放。

长海股份“玻纤+化工”配合,具备深耕下游应用领域的能力,公司战略是“在现有玻纤制品基础上进行技术提升,实现质量升级产品优化,逐步向高端产品转型”,打造国内玻纤复合材料先进企业;在短切毡、湿法毡、汽车轻量化轨道交通相关的热塑性连续纤维复合材料等领域持续发力。

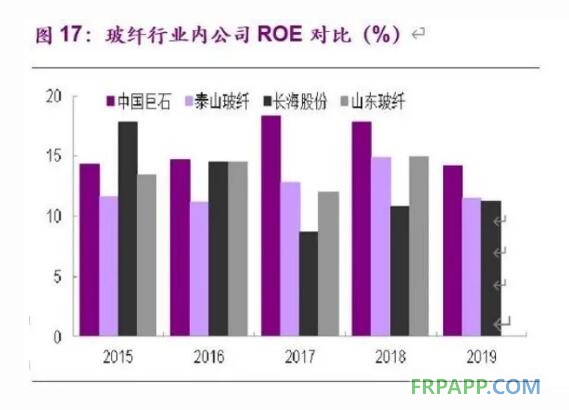

上一轮周期中2014~2019年盈利能力表现最好的是中国巨石,其净资产收益率和销售净利润水平全行业最高,公司在规模优势下实现行业最优成本策略;泰山玻纤的盈利水平逐年提升,成本管控水平不断优化。

尽管越高端的产品市场需求越小,且下游领域分散加大了产业链延伸的难度,但在新一轮周期中,玻纤企业在国际化和差异化布局的引领下,产业链延伸和产品结构升级将是盈利能力提升的关键,叠加行业处于周期底部价格向上可期带来的盈利能力改善,行业整体盈利水平还有进一步提升的空间。

鲁ICP备2021047099号

鲁ICP备2021047099号