航空航天领域的产品耗资巨大,即使是很小的减重也能对总成本产生巨大影响,据波音公司估算,喷气客机质量每减轻 1 kg,飞机在整个使用期限内可节省 2200 美元。美国 NASA 数据显示,航天器每减重 1 千克,将增加 1kg 有效载荷,可以节约 2 万美元。因此材料的轻量化在航空航天领域至关重要。

全球航空航天领域碳纤维近几年稳定增长,2019 年需求 2.35 万吨,同比增长 12%。Mordorintelligence 预计全球航空碳纤维市场 2019 年-2024 年复合年增长率将超过 11%。中国市场 2018 年需求 0.11 万吨,同比增长 22.2%,高于全球水平。中国市场在全球市场的占比逐年增长,从 2015 年的 3.1%增长到 2019 年的 4.68%,2022 年有望占全球航空航天领域碳纤维需求的 6.3%。2017 年,经过了前几年的技术研究和下游产品的研发准备,随着新航空航天设备研制结束,批产期到来,国内航空航天领域碳纤维需求迎来快速增长,根据赛奥碳纤维预测,随后两年都有望保持 20%以上的高速增长。

1970 年代起碳纤维开始在飞机阻流板、升降陀等二次构造材料上被使用。积累了实际使用经验后,1980 年代后期开始,尾翼和客舱等一次构造材料上也逐渐开始使用碳纤维。美国波音公司和欧洲空中客车公司这两家大型飞机生产企业在各机型上不断增加碳纤维的使用量,飞机零部件使用的碳纤维型号也从早期的 T300 变化成 T700、T800 以及高模高强的 M 系列碳纤维。

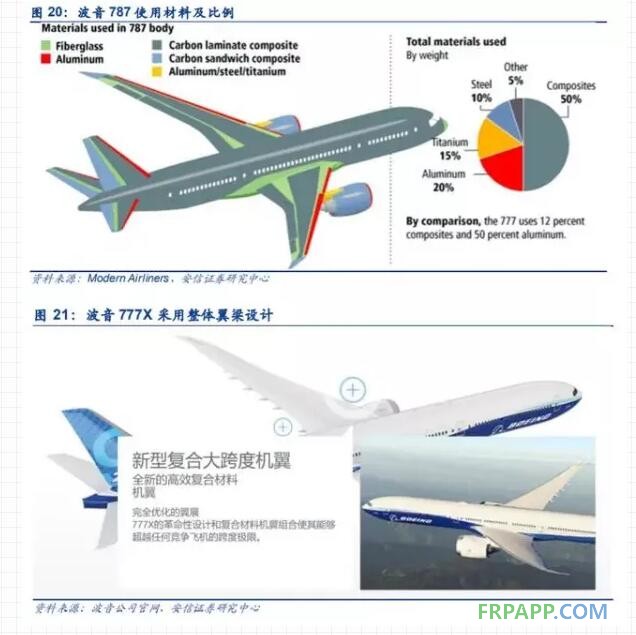

2007 年投入运营的空客 A380 以及 2009 年起航的波音 787 单机都使用了超过 30 吨的碳纤维增强复合材料。波音 787 的主翼和舱体全部采用碳纤维增强复合材料制造生产,外板也采用全碳制造,碳纤维增强复合材料占据了其结构重量的约 50%,可以说是一款划时代的飞机,该款机型是 2015 年前拉动碳纤维需求增长的主要驱动力。2016 年开始,空客 A350 成为增加碳纤维需求的重要助力,2017 年空客 A350XWB 交付 78 架,比 2016 年增加 60%。此外,2019 年亮相的波音 777X 对发动机和复合材料机翼则进行了优化设计,革命性地采用整体翼梁设计,机翼长度达 32 米,4 根翼梁需要约 640km 碳纤维丝束,降低了 777X 的空机重量。

●商飞及航空装备有望拉动我国碳纤维需求

商用飞机是未来驱动我国碳纤维需求增长的重要引擎。我国的民航飞机企业中国商飞公司研发的国产客机也应用了碳纤维,C919 是碳纤维材料首次在国产客机大规模应用的机型,碳纤维复合材料用量约为 12%,主要采用 T300、T800 级别的碳纤维。应用部位包括水平尾翼、垂直尾翼、翼梢小翼、后机身(分为前段和后段)、雷达罩、副翼、扰流板和翼身整流罩等。此后,C919 系列飞机的复合材料比例有望逐渐提高,复合材料产业链将会朝国产化进一步迈进,推动国内碳纤维企业发展。

据商飞规划,中国商飞公司与俄罗斯联合航空制造集团联合研制的远程宽体客机 CR929 的碳纤维复合材料用量预计超过 50%,主要运用 T800 级别的碳纤维。据复合材料传媒报道,中航复材受中国商飞委托开展 CR929 用碳纤维复合材料研究工作,光威复材、中简科技、恒神股份等公司也在推动 T800 级别碳纤维的研发开发。

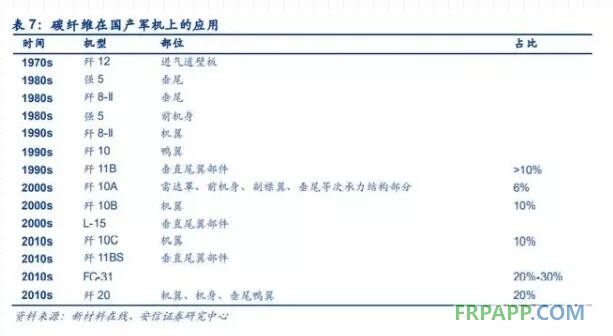

根据新材料在线报道,我国首次使用航空复合材料要追溯到 1970 年代中期,歼 12 飞机的进气道壁板使用吉化的高强一号碳纤维制造。其他机型在不同部位也应用了碳纤维复合材料,占比 0~20%不等。军用碳纤维的应用涉及国防安全问题,由于日本和美国对我国禁运,所以碳纤维国产化十分迫切。中国对国防军工碳纤维的研究始于 1962 年。20 世纪 80 年代,通过从国外引进碳纤维技术和设备,我国碳纤维行业才开始发展。本世纪初,我国开发出了 CCF300 和 HF10A 型号碳纤维,与东丽 T300 性能相当。根据公告,光威复材在攻克 T300 级技术后,在 T800 级高强中模碳纤维生产技术的攻克也取得突破性进展,其 T800 产品已被选用验证。

根据飞行国际的数据,我国约 60%的军用飞机面临退役,将换成新一代空战力量,这将在很大程度上拉动高端碳纤维复合材料的需求。在常规武器装备领域,我国武器的更新换代也迫切需要采用轻质高强、耐腐蚀的碳纤维复合材料来替代以往的金属材料,可见碳纤维市场需求将不断增长。

●国产航天级碳纤维突破技术封锁

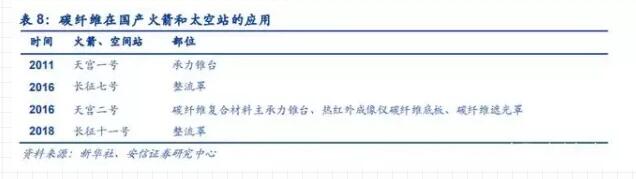

航天方面,向宇宙发射搭载了卫星等设施的火箭和太空梭需要消耗大量的财力和能量。因此,减轻材料的重量至关重要。碳纤维对于人造卫星和火箭等的大型化上做出了重要贡献,如国产人造卫星的结构体、太阳能电池板和天线中使用了碳纤维复合材料。高真空环境中,在强烈宇宙射线和紫外线的暴晒下,碳纤维材料的热膨胀系数仅为金属材料的 1/10 左右,具备对抗温度变化的稳定性。碳纤维还具备优异的比强度、比拉伸模量和各向异性,是最适合宇宙用途的材料。今后随着通讯卫星等设备发射数量的增加,碳纤维的市场将不断扩大。

我国航天级碳纤维制造技术在不断突破美日的技术封锁,根据公告,现在国内光威复材、中简科技、中复神鹰已经有能力生产 MJ 级别的高强高模碳纤维。

汽车船舶领域:优化制造成本将有望打开市场

碳纤维在汽车、船舶等交通工具的制作上都有不小的贡献。赛车首先使用了碳纤维增强复合材料,不仅实现了轻量化,高强度和高刚性的车架还具备高冲击力吸收的能力,为驾驶员的安全提供了必要保障。碳纤维增强复合材料的优越性能被赛车证实后,在高级车上也开始普及,在构造部件和外部部件都有所应用。碳纤维同样活跃于小船,游艇,大型船艇等船舶上,其轻量化的特性能提高船舶的航行速度,还能节省燃料。碳纤维增强复合材料和以往使用的玻璃纤维复合材料有近似的中间基材形态和成型法,能较容易地进行材料替换。

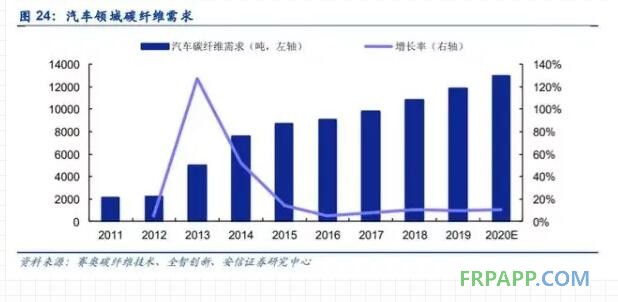

2019 年汽车领域碳纤维需求 11800 吨,增速为 9.26%。预计未来两年仍有望保持 10%左右的增速。

●节能减排政策推动汽车轻量化

汽车产业是国民经济和社会发展的重要因素,是国民经济的重要支柱产业。随着我国经济快速发展,城镇化进程持续推进,汽车需求量在长时间内仍将保持增长势头。但汽车大量增加会带来能源紧张和环境污染问题。为了缓解能源紧张和环境污染带来的压力,实现汽车产业可持续发展,亟需发展节能汽车与新能源汽车。

我国于 2005 年开始实施乘用车单车油耗限值标准,现已经历了三个阶段,2016 年进入第四阶段。国务院于 2012 年发布了《节能与新能源汽车产业发展规划(2012—2020 年)》,提出了第四阶段国家乘用车产品平均燃料消耗量是 2020 年降至 5.0L/100km 的目标。在工业与信息化部 2015 年发布的《中国制造 2025》中又提出 2025 年降至 4L/100km 左右的目标。

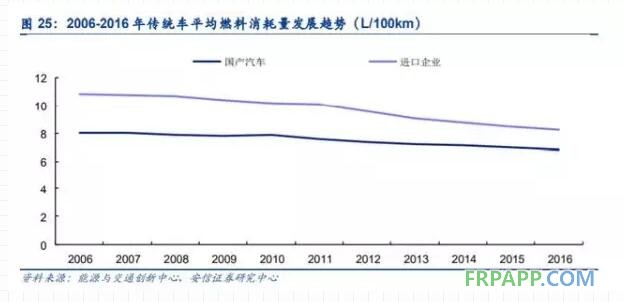

为了满足规定的油耗指标,汽车制造商可选择两条路,一是提高发动机效能,二是车身减重。我国由于技术积累等原因,短期内难以在提高发动机效能方面取得进展。传统发动机的油耗改进措施有限,很难满足平均油耗降到 5.0L/100km 的目标。2016 年国产传统车平均燃料消耗 6.83L/100km,离 5.0L/100km 甚至 4L/100km 的目标仍有一定差距。但是轻量化的道路无疑前景广阔。实验证明,一般整车重量每减少 10%,油耗可以降低约 6%-8%;汽车整备质量每减少 100 公斤,每百公里油耗可降低 0.3-0.6 升,因此为了满足平均燃料消耗量 2020年降至 5.0L/100km、2025 年降至 4L/100km 的目标,传统内燃机汽车轻量化是降低油耗的必然选择。

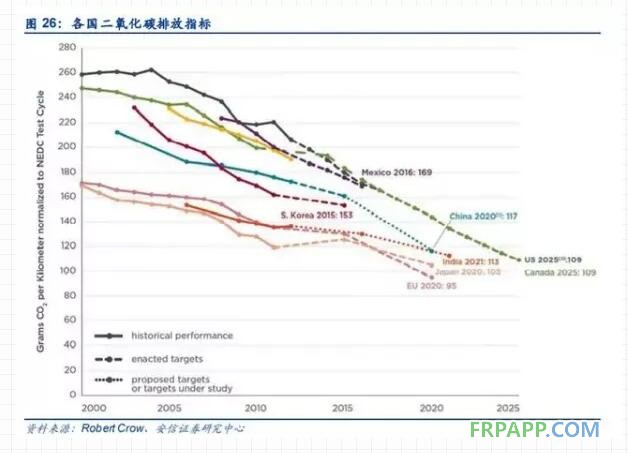

不仅是中国,全球汽车厂商同样面临严峻挑战。美国奥巴马政府于 2012 年出台的方针,要求 2025 年前美国汽车每加仑汽油行驶 87.7 公里,即每 100 公里耗油大约 4.32 升。2018 年 8 月 2 日,特朗普公布计划下调奥巴马时代制定的新车燃效标准的提案,2020 年联邦政府将不再出台新的燃效标准,建议未来燃效标准停留在 2020 年每加仑汽油行驶 56.3 公里,约每 100 公里耗油 6.72L 的水平,但此举遭到包括加州在内的美国 19 个州以及华盛顿特区的反对。欧盟委员会于 2015 年出台新的减排法规,规定到 2021 年欧盟境内销售的新乘用车二氧化碳排放量上限为 95g/km。严格的排放法规使各大汽车厂商纷纷采取行动,将节能减排纳入未来发展战略的重要组成部分,与此同时,作为节能减排的重要措施,汽车轻量化受到各大厂商的重视。

●碳纤复合材料有望成为汽车结构件轻量化材料首选

汽车轻量化的主要手段包括选用轻质材料、优化结构设计和改进制造工艺等。相比于前者,优化结构设计和改进制造工艺带来的减重效果较小,因此目前实现汽车轻量化主要方向是选用轻质材料。

现阶段应用最广的汽车轻量化材料是铝合金,在轮毂、发动机、散热器、 油管等方面有着应用广泛。铝的密度仅为钢铁的 1/3,导热性和耐腐蚀性好,且铝合金强度高、吸能性好。但铝合金工艺复杂且后续维修费用高,普通车企还需要攻克焊接等一系列技术难题才能将此材料应用到汽车生产中。

镁合金也很适合用于制造汽车零件。镁是实际应用的金属中最轻的金属,其密度约为铝的2/3。镁铸件最早应用于车轮轮辋,现也应用于离合器壳体及踏板、座椅、转向柱部件、转向盘轮芯、变速箱壳体、发动机悬臵、气缸盖及罩盖等零部件。但镁合金车身板件的制造加工成本要比铝制板件高出 3 至 4 倍,因此并没有被广泛使用。

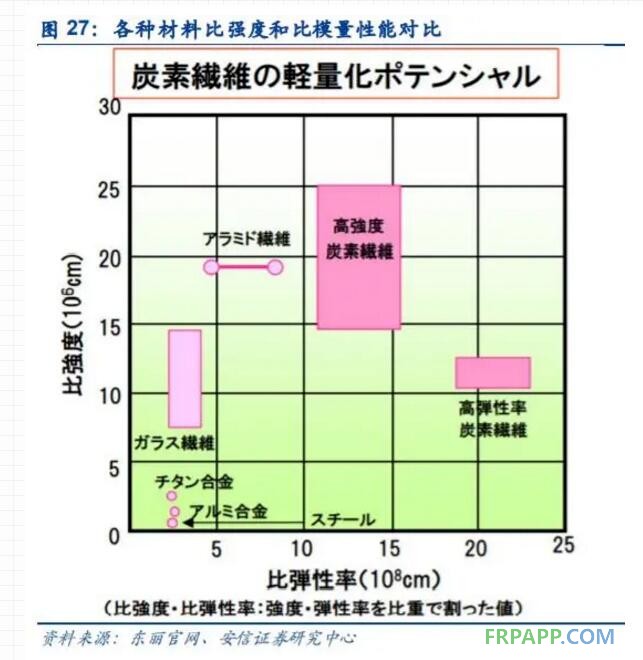

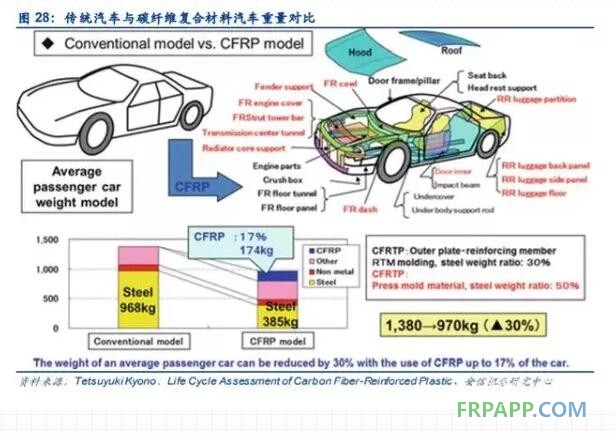

相比之下,碳纤维密度小、耐腐蚀、比强度和比模量高、易成型、还能节能抗震,是优异的汽车轻量化材料,目前主要应用于车身、底盘、保险杠等零部件。车身和底盘是汽车零部件中重量最大的部分,占了总重的约 60%,最具轻量化潜力。材料的强度和模量是选择车身底盘材料时最重要的力学指标,碳纤维在这两方面远优于其它材料,此外,碳纤维在碰撞中的能量吸收能力是钢或铝的 4-5 倍,用于车身结构部件时能提供良好的安全保障,因此碳纤维有望成为汽车结构件首选材料。若用碳纤维复合材料结构制造车身,可比钢体车身减重 60%,提高 30%以上的燃油效率。根据 Tetsuyuki Kyono 的模拟测算,当汽车整车的 17%由碳纤维增强复合材料制造时,整体车重可减少 30%,减重效果显著。

●宝马 i3 成首款全碳纤维车架的量产车

宝马作为汽车制造行业的风向标,是率先将碳纤维应用到车体制造中的品牌之一。在 2013 年宝马 i3 全球发布会上,公司指出碳纤维材料首次大量引入宝马 i3,并专门采用了新的设计理念,由 Life 和 rive 两个模块拼合来打造 i3。具体来说:Life 模块是乘员舱结构,采用的是碳纤维增强复合材料,大幅降低了整车重量;Drive 模块是底盘,采用的是铝合金材质,电池和发电机臵于 Drive 模块中。i3 整车重量为 1248kg,约使用了 200-300kg 碳纤维复合材料,占比约为 16%-24%。车身重量比传统电动车减轻了 250-350kg。

为了解决碳纤维的原材料供应问题,降低碳纤维成本,宝马曾收购德国西格里(SGL)的部分股权,并和西格里成立了合资公司 SGL ACF 专门生产碳纤维。除了宝马外,其他汽车厂商也逐步扩大碳纤维在汽车上的应用。国际上主要大型汽车厂商和碳纤维生产商正在形成合作伙伴关系,通过合资、入股、联合开发的方式共同开展碳纤维研究。

●成本问题限制碳纤维汽车大范围推广

自从 1981 年碳纤维复合材料被运用于迈凯伦 Mclaren MP4-1 车型,亮相 F1 赛车场之后,便进入了汽车制造的应用中。但到目前为止,碳纤维复合材料仍主要应用在高端跑车上,没有得到大规模应用,原因主要来自于高昂的成本。

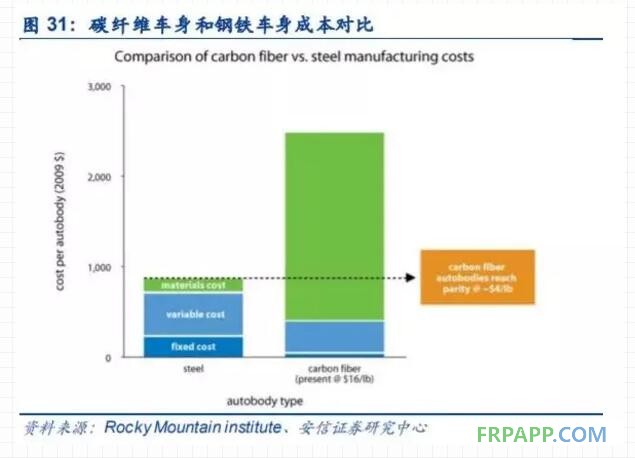

碳纤维的材料加工成本过高。正如上文提到的,目前 90%以上的碳纤维生产采用的是 PAN 基碳纤维。PAN 基碳纤维的生产流程需要精细的制造工艺、原材料预处理,对设备提出很高的要求,比传统的金属加工流程复杂得多。PAN 基碳纤维的生产流程最重要的一环便是对工艺的把控,有时一条同样的生产线,采用的设备、原材料和设臵的生产参数完全相同,生产出的碳纤维质量却很可能有很大差异,需要大量的生产经验积累才能把控好制造工艺。此外,PAN 基碳纤维的生产前驱体(Precursor)是化工产品,价格直接与国际油价挂钩,前驱体的成本占据了碳纤维材料成本的 43%,油价波动极大影响了碳纤维的材料加工成本。因此,碳纤维车身的价格要远高于传统的钢铁车身,钢铁车身加工成本每磅只要 4 美元,而碳纤维车身每磅 16 美元,是钢铁车身成本的四倍,尚达不到可大规模生产的竞争力。

此外,碳纤维车身的修复成本也是阻碍碳纤维汽车大范围推广的一大难题。碳纤维车身通常一体成型,如果受到撞击造成损坏只能将整体结构全部更换,无法像传统钢铁车身那样修复,用碳纤维布和环氧树脂填补的方法无法修复已被破坏的车身整体结构,修补后的车身结构强度无法恢复到原来的指标,车辆的使用风险增加。对此,宝马采用不加热的胶粘铆接工艺对新型材料车身结构进行修复,通过胶粘使车身具有牢固的连接效果,胶粘部分还会再用铆接进行强化,恢复车身的安全性能。

鲁ICP备2021047099号

鲁ICP备2021047099号