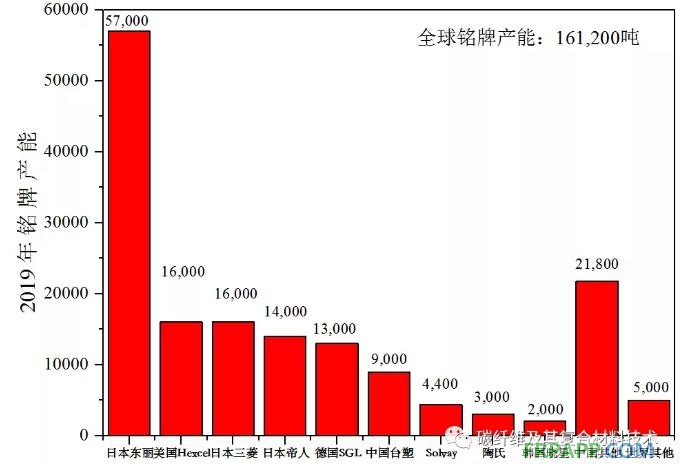

美国Hexcel和日本三菱化学碳纤维产能均为1.6万吨,日本帝人紧随其后为1.4万吨,经过统计在全球总产能16.1万吨中,日本东丽、日本三菱化学、日本帝人三家企业约占全球碳纤维产能的54%,而其中东丽公司占全球产能35%。

2020年预计韩国晓星的产能将增加2,000吨,日本帝人正在美国增加产能2200吨,日本东丽在美国和墨西哥的产量增加2,000-3,000吨。预计到2020年底,全球碳纤维铭牌产能将达到172,000公吨。

中国的碳纤维制造业正在逐渐成熟,但是每个供应商的最大产能都不足10,000吨,其中主要的公司是中复神鹰、恒神、精功科技、威海光威复合材料等,而近期几乎所有的中国公司都有扩张计划。

全球对碳纤维的需求非常复杂,主要是因为碳纤维的种类繁多——丝束(有小丝束、大丝束之分)和机械性能(按强度、模量又有多种规格)。尽管如此,2019年全球碳纤维总需求为123,300公吨,其中85,000吨来自于包括风能、汽车、压力容器和基础设施等在内的工业领域,航空航天用碳纤维市场24,500吨,体育和休闲领域占13,800吨。

展望未来,预计到2025年,碳纤维总需求将达到191,350吨,其中风能用碳纤维有望达到27,300吨,交通运输用碳纤维规模将达到22,750吨,基础设施预计将达到20,800吨。到2025年,航空航天最终市场将需要30,000吨碳纤维,其中15,500吨将用于商用飞机,其余部分用于内饰、国防、公务机、通用航空、发动机、旋翼飞机、无人机等。

鲁ICP备2021047099号

鲁ICP备2021047099号