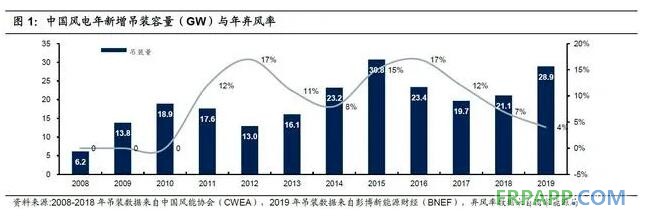

风电作为我国较早实现全面国产化制造和规模化发展的新能源,从2008年以来就持续经历5年一循环的周期性。从2011年行业装机首次出现下滑,2012年进入寒冬期装机量触底,2013-2015 迎来高速成长(第一轮抢装),2016-2017连续两年下滑,2018-2020年继续高速增长,风电行业具有非常强的周期性。而且每次装机下滑都与补贴退坡实施的时间点趋同,这更加加强了它的周期性。

由上图可知,我国已经经历过了两轮风电周期。第一轮风电周期的起点是2008年,当时风电标杆电价的确立,国内迎来第一轮风电抢装潮,一时间出现了上百家风机制造商,并制造出上百种风电机型。这里就有昔日的明星企业华锐风电一路高歌猛进,依靠风电装机储备了大量的风资源。然而进入“十二五”时期,过度抢装带来的弃风率飙升,导致风电行业也开始从高增长迅速进入萧条期,大量风电装机企业惨遭洗牌,一直持续到2012年。

第二轮风电周期的起点是2013年。2013年,风电装机在低谷迎来反弹。2015年,发改委调整风电标杆电价,风电周期重新开启,引发第二轮抢装潮。这一轮抢装潮诞生了远景能源这样的黑马。但随着弃风率重新飙升,2016-2017年风电行业新增装机规模再次放缓。

第三轮风电周期的起点是2018年。2018年,限电改善,风机降价以及平价在即叠加存量项目清理政策,风电装机开始迎来复苏。第三轮风电抢装潮开启。据了解,为了筹备抢装工期的设备需求,2019年风电开发商进行了史无前例的风机招标活动。全年国内风机招标量达到65.2GW,同比增长95%,刷新了历史记录。目前我们正处于第三轮风电周期里。

第三轮风电周期来临,国家补贴取消进入倒计时,将会加速该行业出现抢装潮,从而加速风电行业的繁荣。

风电补贴取消的时间表为:

2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴。2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

这个政策分别给陆上风机与海上风机的补贴给了最后的时间表,这很容易让人想起“2019年给胎压监测安装给出的倒计时”引发的概念股狂欢。上述政策的要点有两个:①陆上风机需在2020年12月31日之前安装完毕,否则得不到补贴;②海上风机需要在2021年12月31日之前安装完毕,否则得不到补贴。

该政策是2019年5月24日发布的,相关概念股在2019年5月涨了一小波。为什么该行业个股对补贴如此敏感?因为风机设备属于重资产,前期投入较大,设备的平均寿命是20年,现在趁有补贴安装好了,相当于20年躺着赚钱。政策的推动是相关概念股起涨的原因之一,也是孵化大牛股的催化剂,比如:

①2019年政策推动ETC普及,引发金溢科技、万集科技翻了4-5倍,涨幅在一倍以上的个股更多;②2019年政策推动胎压监测安装,刺激万通智控大涨160%,保隆科技也跟着翻倍了,日上集团、云意电气都张超50%以上。

这一次,风电行业本身进入了繁荣周期,再加上政策的刺激推动,相关上市公司的涨幅应该更可观。2020年虽然遭受到YQ的冲击,但是,2020年最强风电抢装潮确定,一季度风电投资规模达到281亿元,同比增长186%。2019年下半年开始风机订单单价持续上行,高价订单将在2020年下半年至2021年上半年大量确认,预计2020年风机龙头毛利率将有2-3pct的提升空间,2021年上半年景气度延续,风机企业今年业绩高增长确定。

鲁ICP备2021047099号

鲁ICP备2021047099号