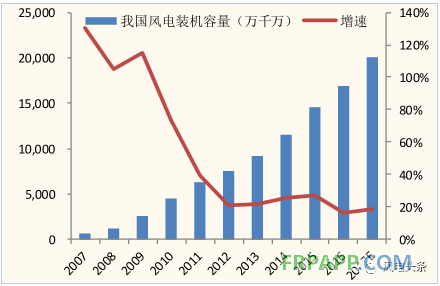

2016 年风电装机量为 23.4GW,同比下滑 24%。

我国风电每年装机容量及增速

全球风电每年装机容量及增速

牺牲短期毛利率,提升市场占有率 。

一、风电行业集中度提升 ,龙头企业竞争优势显现。

风电产业链主要包括零部件制造商、整机制造商和风电运营商,而产业链的核心环节在经历近年来的竞争淘汰后,市场集中度持续提升。截止 2016 年底,风电整机制造商 CR5 市场份额达到 60.1%,而排名前十的风电机组制造企业市场份额为 84.2%,叶片及风电运营商的 CR5 也均在 50%以上,市场集中度的提升,有利于行业规范发展,龙头企业将充分分享行业增长红利。

受政策及客观条件影响,未来风电行业发展呈现陆上低速化,海上风电推进加快及产品的国际化的特点。

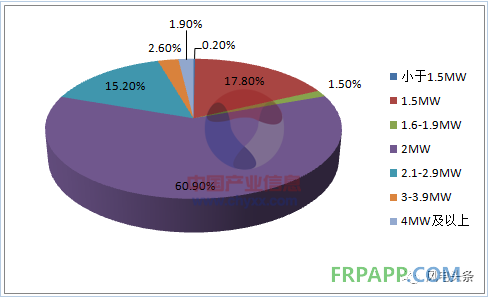

2016 年中国不同功率机组新增装机容量比例

二、并网电价再下调,17年或迎来抢装潮

为落实国务院办公厅《能源发展战略行动计划(2014-2020)》关于风电电价2020 年实现平价上网的目标要求,发改委决定自 2018 年 1 月 1 日起再次调整陆上风力发电标杆上网电价政策,I、II、III类资源区上网电价分别下调至 0.4、0.45、0.49 元/千瓦时,其他资源区价格定为 0.57 元/千瓦时。预计随着2018 年并网电价的下调,今年或迎来新一轮抢装潮。

我国风电累计装机容量及增速

全球风电累计装机容量及增速

鲁ICP备2021047099号

鲁ICP备2021047099号