全球玻璃纤维行业源自于美国,1938年,美国欧文斯科宁玻璃纤维公司成立,标志着玻璃纤维工业正式诞生。第二次世界大战爆发后军用装备普遍匮乏,当时便临时使用玻璃纤维以满足军事战备需求。而后玻璃纤维的更多优点被挖掘,因此被广泛应用于人飞机、坦克、防弹衣和武器等军事领域,玻璃纤维工业开始获得了飞速发展。

01、国内华丽转身:

从夹缝中成长起来的生产大国

我国玻璃纤维行业始于1958年,由于玻璃纤维早期广泛应于军事领域,欧美发达国家长期对我国实行技术封锁,导致我国玻璃纤维工业起步较晚,发展十分缓慢。我国经过六十多年的努力,并且始终坚持自主研发,终于在全球玻璃纤维市场站住脚跟,并主导全球市场。

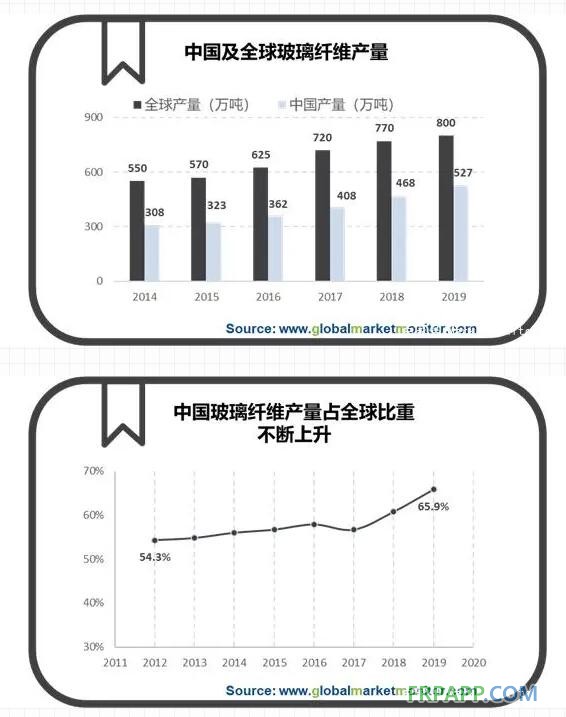

2008年全球经济遭受到金融危机的抨击,玻璃纤维行业也因此受影响。直到2010年,全球经济开始复苏,由此推动玻璃纤维行业的高速增长,2017年至今产能逐渐扩张。2018年,全球玻璃纤维产能达到770万吨。2019年末,全球玻璃纤维产能实现800万吨。

2019年,我国大陆地区玻纤产量达到527万吨,占全球总产量的一半以上,中国已成为世界规模最大的玻璃纤维生产国。2012年至2019年,我国玻璃纤维产能年均复合增长率达到7%,高于全球玻璃纤维产能年均复合增长率。

可以说,中国不仅用六十年的时间打破国外技术限制,成功实现完美突破。并用短短七年的时间,将比重提升了将近12个百分点,中国玻璃纤维产能为全球产能提供巨大的贡献,我国也在世界玻璃纤维市场中确立了行业龙头地位。

02、市场格局:

产能集中度高,呈现寡头竞争格局

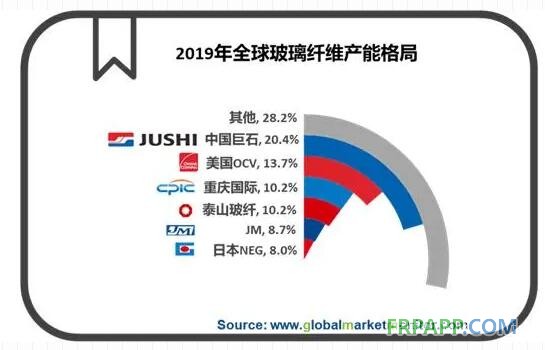

玻纤行业属于资本、技术密集型行业,行业长期处于全球性的寡头垄断阶段。全球主要有六大生产企业,分别为国内的巨石集团、泰山玻纤、重庆国际以及美国OCV、Johns Manville和日本NEG。目前这6家公司占据的全球玻纤总产能的70%多。

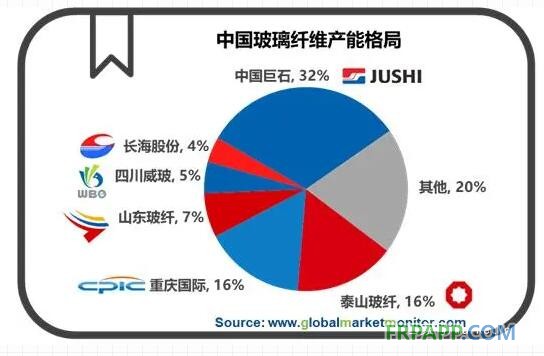

国内方面,中国巨石、泰山玻纤和重庆国际是国内玻纤行业的三大巨头,合计产能共占全国总产能的64%,加上山东玻纤、四川威玻和长海股份,国内前六大供应商产能占比为80%。

无论是全球市场还是国内市场,都存在产能集中的特点。在此格局下,大型玻纤企业具有较大的竞争优势,新兴企业进出该市场非常困难,竞争力较弱的企业也很可能被逐渐挤出市场,寡头垄断局面还将长期持续。

03、下游需求:

多轮驱动,玻璃纤维市场广阔

玻璃纤维的下游市场主要分布在建筑建材、交通运输、消费电子、工业设备以及能源环保上。

2019年国内玻纤行业景气出现持续下行,源于供需关系的快速恶化,关键原因是新增产能的冲击。2017-2018年行业产能快速扩张,两年分别新增原纱产能25万吨、90万吨。预计2020年国内需求有望底部回升,其中主要受益于风电装机量增加、汽车产量弱复苏、5G对PCB行业的拉动,风电纱、热塑纱、电子纱需求将进一步提升,预计建材、工业端领域相对较为平稳。

04、短期需求:

由风电抢装热潮拉动

风电产业即将结束国家的扶持而开始市场自由竞争,在这个政策节点上将再一次驱动产业大规模抢装。2019年国家发改委发布的《关于完善风电上网电价政策的通知》中指出,“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。”政策设定的时间节点将加速核准的项目进程。

2019年以来弃风限电得到明显改善,去年全国平均弃风限电率为4%,同比下降3个百分点。目前还属于红色限建地区的新疆和甘肃弃风率明显改善,2019年新疆平均弃风率为15%,同比下滑34.5%;甘肃弃风率为7.6%,同比下滑60%。新疆和甘肃在2020年已经从红色预警中解除,涉及的存量核准项目陆续得到释放。2019年抢装已逐步启动,2020年将是抢装高峰。

05、长期需求:

受益于交通轻量化

全球能源环境发展趋势使得交通轻量化成为行业又一个长跑赛道。中国在这一课题上面临巨大挑战。因为我国与全球汽车轻量化先进水平差距较大。

全球汽车轻量化材料应用逐年提升,德美日等国家的汽车轻量化材料使用比例领先全球,其中德国的汽车轻量化材料应用的占比约25%,属于最高水平。而我国汽车在轻量化材料应用方面显得较弱,还有许多的不足需要弥补。尽管国内铝、钢用量仅是国际先进水平的一半左右,而镁合金用量则是欧洲先进水平的十分之一左右,但这并不意味着我国长期处于劣势。政府在《中国制造2025》中提出,到2025年实现整车减重12%-20%轻量化目标,并强调强调了“轻量化仍然是重中之重”,说明我国正在汽车轻量化材料应用上积极落实,同时也说明国内汽车轻量化材料应用确实存在较大的发展空间。

从单车用量来看,我国汽车用玻纤需求还有较大的增长空间。玻纤复合材料具有易成型、设计灵活美观、强度高、成本低的特点,成为广泛用于汽车内外装饰件和功能结构件的主要材料,也是轻量化材料应用的重要方向之一。其中长玻纤材料已被福特、大众等知名厂商广泛用于生产汽车前端模块、车门模块、电池托架、仪表盘、保险杠梁、噪音屏蔽等汽车零部件;国内自主品牌也逐步开始涉及玻纤复合材料轻量化领域,部分企业开始量产并应用。目前全球乘用车单车改性塑料用量平均在 170kg 左右,欧美国家乘用车单车改性塑料用量在 200kg以上,而国内乘用车单车用量只有 100-130kg,国内仍有大幅的提升空间。

京ICP备14000539号-1

京ICP备14000539号-1