试论复合材料产业,笔者认为,有必要先阐明四个概念:

一是复合材料种类繁多,现在人们习惯将纤维增强树脂(树脂或称塑料、聚合物)称为复合材料。不加注明,一般即指纤维增强塑料(FRP)。实际上它只是诸多复合材料中的一个门类。前几年中国玻璃钢工业协会更名为中国复合材料工业协会,其英文名中的FRP就变成Composites了,这也是为了与国际习惯接轨。

二是法定名称“玻璃纤维及其制品”中的“制品”并非指玻璃钢,而是指的玻纤无纺制品(无捻粗纱、短切原丝毡、连续原丝毡、针刺毡、复合毡、缝编织物、磨碎玻纤、蓬松毡等)和纺织制品(无捻粗纱布、平纹布、斜纹布、缎纹布等)。有些地方作统计时将玻璃钢当作玻纤制品上报,实为有误。

三是复合材料中的增强材料和被增强的基体树脂,一般是两类或两类以上化学成分不同的材料复合而成,如聚酯玻璃钢就是用玻纤(无机物)增强不饱和聚酯树脂(有机物)。近年国内外出现了基体材料自我增强的复合材料,基体和增强体都是同一种聚合物(有机物)。按国标GB/T3961-2009复合材料的定义:由新粘结材料(基体)和纤维状、粒状或其他形状材料,通过物理或化学的方法复合而成的一种多相固体材料。我国1958年开始搞玻璃钢,当初多用酚醛树脂(有机物),后来生产聚酯玻璃钢波形瓦,玻纤含量15%~35%(重量比),树脂占绝大部分,现在更有组成全为热塑性塑料的复合材料,因之将玻璃钢/复合材料列入“无机非金属材料”是说不通的。

玻璃钢/复合材料问世迄今已逾70余年,为什么还可归之于关于新材料呢?“什么是新材料?”的问题,业内人士取得的共识是,所谓新材料必须具备以下条件之一:1)新出现或正在发展中的具有传统材料所不具备的优异性能的材料。2)高技术发展需要,具有特殊性能的材料。3)由于采用新技术,使材料性能比原有性能明显提高或出现新功能的材料。据此,显然复合材料应算作新材料。新材料产业是指主要产品是新材料的性能、价值所主导的延伸产品的产业。当然复合材料产业应纳入新材料产业。

一、产量与市场

笔者认为,当今树脂基复合材料中,传统玻璃钢的消费量仍高达95%以上,以碳纤维增强为代表的先进复合材料量现尚不足2%。

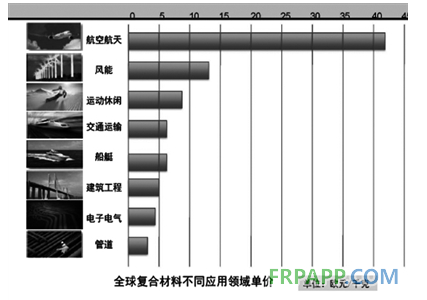

据有关资料显示,目前全球树脂基复合材料的年消费量约870万吨,市场分配如下:工业设备占26%,陆上交通运输占24%,建筑与结构占18%,基础工程7%,船艇6%,其他19%。此统计消费量明显偏低,据笔者估算,已达1000万吨。目前全球复合材料产值约770亿欧元,欧洲(以法国、德国、英国、意大意、西班牙五国为主)复合材料产品附加值最高。近年来,西欧新材料、新工艺、新设备、新产品迭出,发展速度超过美国、日本,反观以中国大陆为主的亚太地区则相反,低档次重复、技术含量与产品品质不高,以及业内无序竞争等是主因。

我国复合材料产销量已超过美国(据美国复合材料制造商协会ACMA报告,2012年美国产量为208万吨),居世界首位。2012年我国大陆对外发布产量达400万吨。其中:热固性复合材料为270万吨,热塑性复合材料为130万吨,此外,硬质覆铜板GF/EPR有88万吨,实际总产量逾488万吨。我国金属钢年产量已逾全球之半;而以玻璃钢为主的我国复合材料年产量亦已逾全球之半。

我国与发达囯家相比,复合材料水平互有短长。笔者认为,我国复合材料行业总体技术水平仍落后西欧、北美15~20年;然而困扰行业、影响产品质量、信誉和国内外市场竞争力的,非技术水平,乃是深层次原因导致产能过剩、低价竞争、粗制滥造。

我国传统复合材料市场比例为:基础工程39%,建筑与结构27%,工业设备10%,陆上交通运输10%,船艇3%,其他11%。

碳纤维复合材料市场比例:运动器材60%,工业设施23%,建筑结构补强10%,航空航天、军工7%。碳纤维复合材料2012年产量达约2.4万吨。

二、原材料

1.基体树脂

全球热固性树脂年产量已逾1000万吨。酚醛树脂、不饱和聚酯树脂(UPR)、环氧树脂年产量已分别超过400万吨、300万吨、200万吨。

(1)UPR(复合材料用得最多的树脂)

中国大陆UPR年产量已达164万吨,占全世界年产量的43%,2012年全世界UPR市值为65亿美元,预计2013~2018年增长率6%,2018年市值将达95亿美元,为2012年的1.46倍。其中,我国大陆产量为164万吨,我国台湾地区产量为12万吨,美国产量为54万吨,西欧年产为36.7万吨,英国10万吨,法国16万吨,

西班牙9万吨,土耳其32万吨,巴西6万吨,日本10.3万吨,印度8万吨,南非3万吨,芬兰3万吨,加拿大11万吨,韩国11万吨。

(2)乙烯基酯树脂(VER)

VER耐化学性能、力学性能优异、生产周期短(为一般通用UPR的1/3~1/2),生产过程无废水。全球年用量已逾20万吨,2012年我国产量已达6万吨,用量超过美国,并出口澳大利亚与北美。

(3)环氧树脂(EPOXY)

全球Epoxy产能分别为:中国大陆2112千吨,占比50%,台湾地区(南亚、长春等公司) 420千吨,占比10.1%;美国(迈图、陶氏、亨斯迈等公司)926千吨,占比22%;韩国(国都公司225千吨,占比5.4%;日本180千吨,占比4.3%;其他323千吨,占比8%;合计4186千吨。

2010~2012年中国大陆环氧树脂产销情况分别为:2010年产能150万吨,产量130万吨,销量115万吨;2011年产能176万吨,产量83万吨,销量150万吨;2012年产能211.2万吨,产量183万吨,销量140万吨;

(4)基体树脂研发卓有成效

国产高性能树脂,如高性能低黏度环氧树脂、环氧胶衣、苯并噁嗪树脂、PU改性不饱和聚酯树脂、新型酚醛树脂及其胶衣、聚酰亚胺树脂、耐高温聚三唑树脂、高抗海洋环境性能的改性热固性丁苯树脂、改性聚苯并咪唑树脂等,已成功得到应用。一些固化体系研发及应用亦已见实效

2、增强材料

(1)玻纤及其制品

我国已成为全球玻纤生产、应用及出口的第一大国。纯氧助燃在池窑上已普遍采用。池窑拉丝所产玻纤在2012年已达总量的85%。高强纱HS2年产达1000吨,且已有池窑生产。耐腐蚀、高强、高模玻纤品种迭出。玻纤/热塑性纤维复合毡、3D织物、热塑专用玻纤及其针刺连续毡等新品已得到市场应用。惟拉挤工艺所需连续毡品质相比舶来品尚有差距。

(2)碳纤维

“十一五”以来,国内掀起碳纤热,我国碳纤维企业大部分是2007年、2008年开始建设的,到“十二五”初期,年产百吨级线、千吨级生产线纷纷投产,碳纤维规模化生产技术获得突破性进展。全国碳纤维生产企业30余家,到2012年年底,全国大陆碳纤维产能已突破1万吨/年。2012年产量2470吨,2013年碳纤维产能近14000吨,2013年全年碳纤维产量约4000吨。

(3)连续玄武岩纤维

通过引进俄罗斯、格鲁吉亚、乌克兰技术与研发,我国已臻国际先进水平,连续玄武岩纤维年产量逾2000吨,居世界首位,产品已出口。

(4)超高分子量聚乙烯

2012年我国超高分子量聚乙烯产量4000吨。

(5)芳纶纤维

2012年我国芳纶纤维产量8800吨。

三、我国复合材料生产技术现状

目前应用最广的热固性复合材料成型工艺比例分别为:纤维缠绕(FW)30%;接触成型(手糊Hand up / 喷射Spray)30%;SMC/BMC (模压、注射)16%;树脂传递成型(RTM)12%;拉挤(PUL)8.5%;连续板材(Continu-Panel)3.5%。

1.热塑性复合材料(FRTP)长足发展

GMT(玻纤毡增强热塑性塑料)年用量8000余吨,但大多用进口料,国产品质有待提升。

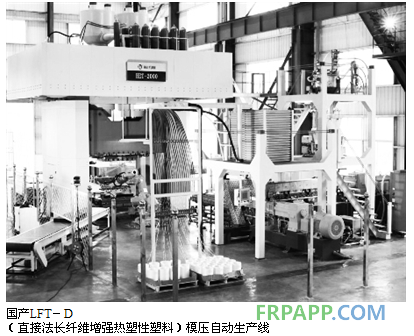

引进了德国LFT-D(长纤维增强热塑性塑料-直接法)模压及注射自动生产线。国产线已在闽研发成功。

自主研发的LFT片材生产线已在苏南与上海生产,正在推广中,目前有超过5家企业在开发LFT-D。

TPAC(先进热塑性片材)与轻质GMT(玻纤毡增强热塑性塑料)已面市。TPAC和LFT-D模压配合应用提高产品冲击强度的工艺已于2013年成功用于正式生产,显示了热塑性复合材料的优越性。

热塑性塑料自我增强复合材料具有界面好、冲击韧性佳及易回收利用等优点, 是21世纪复合材料的一个关注点,我国在此领域不乏成果。

传统的纤维增强塑料注射料产品系列化,仍是FRTP的主角。

2.热固性复合材料(FRSP)工艺及装备近年技术进步

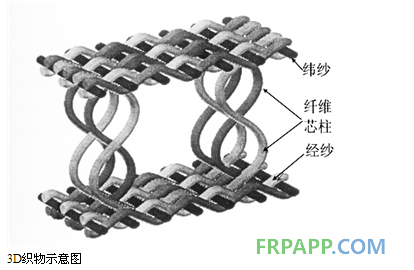

主要有:环氧高压管工艺装备,零角度铺放与缠绕工艺装备,弯头缠绕机,SMC/BMC注射机,酚醛玻璃钢拉挤,热固性聚氨酯玻璃钢拉挤,弯曲型材拉挤,拉挤缠绕,在线编织拉挤,拉挤缠绕编织工艺(取代纤维缠绕)制管及电磁感应加热模具,大截面实体型材拉挤,大型风机叶片成型技术,无模船艇成型技术,优质连续板生产技术,大型立式贮罐制作工艺,复杂3D织物复合材料制作技术,复合材料输电塔杆研发。

3.发展中的先进复合材料(ACM)

先进复合材料系指采用一种或多种高强度高模量的增强纤维(碳纤、芳纶、超高分子量聚乙烯、玄武岩纤维、高强玻纤、石英纤维等)与相应的树脂系统制得的高结构强度材料。

我国碳纤维复合材料成型工艺技术近年进展如上:预浸料工艺及装备水平提升;热塑性塑料预浸料、乙烯基酯树脂预浸料面世;铺带与铺丝技术取得阶段性成果, 并实际用于制造产品。此外,还开发了编织-RTM成型技术,2.5D织物复合材料成型工艺,3-D织物及穿刺工艺,采用经编及其多轴向织物的成型工艺,混杂增强纤维与基体树脂混杂技术,复杂型面非回转体立体织物编织预制体及其复合材料成型技术,预浸料拉挤技术,电缆碳芯拉挤技术,抽油杆、抽油带拉挤技术,编织-拉挤及拉挤-缠绕技术。

四.发展中存在的主要问题

1.自主创新不够,所采用的技术、所生产的产品,鲜有自行开发的。新产品与新技术开发力度不足;

2.原辅材料虽大有进步,但仍未臻配套,突出的是CF、AF。国产纤维连续原丝毡工艺性能差,潜伏性环氧固化剂尚须进口;

3.热塑性玻璃钢生产技术与产品仍以注射为主,GMT、LFT等尚待推广;

4.企业素质、管理水平、技术层次、产品质量普遍不高,缺乏国际市场竞争力。行业内低价恶性竞争已经成痼疾,企业难以有足够资金提升技术装备水平;

5.大多企业及地方主管部门的环保、可持续性发展、循环经济意识仍十分淡薄,缺乏甚至根本没有采取相应的对策。一些地方环境污染严重,采取焚烧、填埋处理废料终非善策与久计;

6.不少产品(如玻璃钢夹砂管、电缆管)产能严重过剩,缺乏有效的行业引导与协调管理。

五.建议

1.立足自主创新,吸收国内外相关先进技术,开发适应国内外市场,首先是国内支柱产业、能源、交通、资源、信息、建筑等领域需求的新材料、新工艺,新设备、新产品,全面提升我国复合材料行业水平。

2.重视环境保护,发展循环经济。

3.致力开发国内外两个市场,推进行业信息化建设。

4.努力形成以骨干企业为指导,大、中、小企业兴旺发达的局面。星罗棋布的企业素质有较大的提高。依靠技术进步,促使行业高层次发展。培养自主创新意识,缩短新产品开发周期,产品技术含量、质量与附加值提高,社会效益、经济效益显著。

六.具体举措建议

1.对量大面广的重要产品,建议实行生产许可证制度、开展认证制度。发挥地方政府主管部门、协会及国家玻璃钢制品质量监管检验测试中心等机构的领导、服务、监管作用。加强市场管理,用有效的手段保证产品与工程的质量。

2.FRTP(热塑性复合材料)生产是物理过程,绿色环保;冲击靱性好;耐化学性优于FRSP(热固性复合材料),有的工作温度还相当高;易回收循环利用。近10年来发达国家FRTP比例呈上升趋势,美国FRTP与FRSP已达1比1,我应致力发展FRTP。目前要完善国产GMT与LFT- D技术装备及原材料之配套。

3.对FRP有关产品(含设备)进出口商品目录及税则号进行合理的调整,以利于我国产品出口。

4.鼓励企业自主创新,鼓励产、学、研合作,开发新科技新产品。

5.采用多种培训方式,培养不同层次的管理人才与专业技术人才。尤其要造就真正懂技术,深谙国内外动态、对材料、工艺、设备、测试、设计五个方面具有相当造诣的学科带头人、专家、企业家等国际一流水平的优秀人才。

6.军品采购开展招标制度,公平竞争以提高我军品水平。

7.从事先进复合材料的院所与民品研发与生产单位各有所长,宜多交流,合作,共同促进行业进步。

8.集国内外有关原材料性能,成型工艺参数,成品性能的资料,出版具有实际参考价值的书籍,以利技术的传播。

9.在重点FRP生产基地,落实废料、废品的回收利用(从国内外多年实际经验来看,将废料集中回收粉碎、用于烧水泥,是规模化处理的技术经济性最佳的方案)。

10.严格执行国家法规,改善生产作业环境。

11.遏制产能盲目扩张,淘汰和退出落后产能和多余产能。希望地方政府从全局出发,采取必要措施。

鲁ICP备2021047099号

鲁ICP备2021047099号