复合材料行业的发展遵循着一种B2B和B2G并行的模式,与多种因素息息相关,包括国家整体GDP的发展水平、国家科技水平以及各行业各领域各种应用的开发水平。复合材料几乎可以在任何行业找到用武之地。过去3年中,全球范围内采用了复合材料的应用领域多达3万个。

印度的复合材料行业在过去数十年中经历了稳定的增长,但近年来却有所放缓,这主要是因为关键领域需求疲软、原材料价格攀升、供应链出现了信用危机。

然而,这种颓势有望在2017年得到逆转,不少原材料供应商和复合材料生产企业均透露出在2020年前扩大产能的计划。

市场

印度的复合材料产量在2015年达到30万吨,预计在2020年达到41.8万吨,年均复合增长率5.8%。这主要归因于风能市场的反弹、交通领域的蓬勃发展、新领域新应用的开发以及印度国内工业生产指数(IIP)的稳健增长。过去五年中(2011-2015),印度复合材料产业的年均复合增长率约为3.6%。

注:2016-2020年为预测数据

原材料消耗

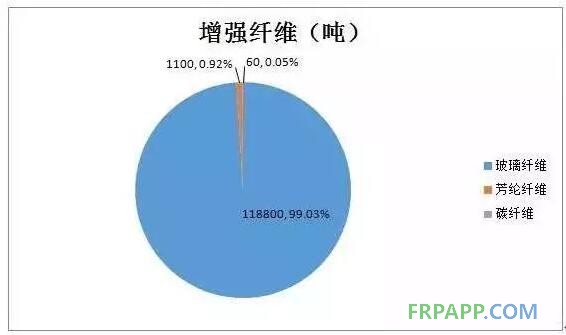

对印度复合材料市场来说,玻璃纤维占据了纤维增强材料99%的市场份额,其中有近25%来自进口;芳纶纤维全部依赖国外进口,主要用来生产防弹衣,涉及的公司包括美国杜邦和荷兰DSM;碳纤维的需求量从2011年的30吨倍增到2015年的60吨,主要从台塑、吴羽、东丽、东邦、大阪燃气化学和Zoltek进口,作为金属和陶瓷的替代材料应用于国防、航天、体育和汽车等领域。

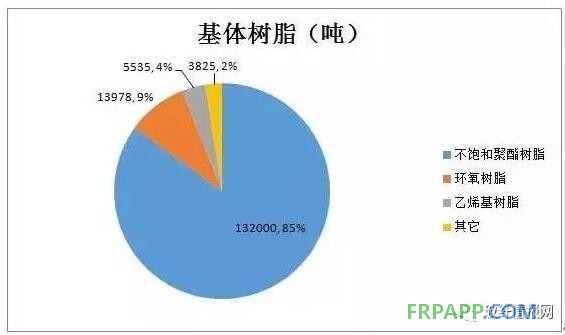

树脂方面,不饱和聚酯树脂(UPR)占据了印度市场的85%,消耗量在2015年达到11.88万吨,产能分散,涉及企业约60-70家,其中很多生产规模较小。而环氧树脂在2015年的市场需求量则为约1.4万吨(实际为13,978吨)。

应用

应用

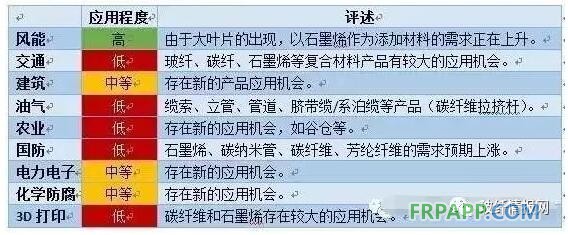

印度的复合材料产业急需进行重新规划、加大科研投入、加快产品升级。2015年,印度复合材料行业主要的客户来自5个领域。这5个领域的复合材料消耗占印度总消耗的71.2%。(参见图表3)其中,交通领域消费了最多的复合材料,占总量的20.2%,紧随其后的是建筑领域(14.1%)、电力电子(13.6%)。

印度复合材料市场的增长很大程度归功于风能、交通、建筑和电力电子行业。2015-2016年度是印度风能行业发展史上值得浓墨重彩的一年,原定新增装2,400MW,实际新增装机容量3,460MW,创下历史新高(此前最高纪录是2011-2012年度的3,197MW)。

印度风能领域主要的发展成果

修正风机装机容量目标,要求2022年总装机容量从现在的24GW增长到60GW;

实施FiT新能源补贴等多种政策和措施,刺激风能行业向好发展;

将促进可再生能源发展纳入电力法案中;

实施国家海上风电计划;

实施可再生能源强制购买政策;

打造绿色能源传输走廊。

政府意志是印度风能产业发展的主要推动因素,并将间接促进复合材料产业的进步。

对于汽车产业而言,印度市场扮演着重要的角色。其巨大的机动车产能为复合材料的大规模应用奠定了市场基础。世界银行的报告显示,印度拥有机动车18辆/1000人,中国69辆/1000人,北美地区是786辆/1000人。这显示出印度市场巨大的发展潜力。2011年-2015年,印度的交通行业实现了连续五年的稳健增长。据估算,印度的铁路行业消耗了近1万吨复合材料产品,包括电池箱、车顶、门窗等等。

自2000年4月起至2016年3月,印度汽车产业共吸引境外直接投资约150.6亿美元。对于汽车产业,印度政府实施自动审批政策,允许100%境外直接投资。

印度汽车产业发展的主要成果

计划设置独立的交通运输部,管理能源排放、能源技术发展等议题;

按照《国家电动交通发展规划2020》,大力发展电动汽车、新能源汽车和混合动力汽车。

捷豹路虎汽车公司计划在印度Pune工厂生产路虎SUV,同时销往国内外;

瑞典电动汽车公司Clean Motion计划未来三年内在印度投资1千万美元;

日本五十铃汽车株式会社耗资300亿卢比在印度Andhra Pradesh兴建工厂;

日产汽车计划将其电动和混动汽车技术引入印度;

福特汽车计划于2017年在印度生产两款汽车发动机,一种是排量2.2升的Panther系列发动机,一种是排量2.1升的Dragon系列发动机。这两款在印度生产的发动机将装配给全球27万辆福特汽车;

世界上最大的安全气囊供应商丰田合成株式会社、最大的汽车安全系统开发商美国TRW汽车集团、瑞典Autoliv公司和日本高田株式会社均计划在印度扩大产能。

生产工艺

过去五年中,印度复合材料行业的机械化生产程度得到了大幅提升。但是,出于成本低、易操作的优势,手糊工艺目前仍是人们的首选,占到40%的市场份额。缠绕工艺占比15%,注射成型工艺占比13%,二者均得到有效的推广。

复合材料在各个行业的渗透程度

市场认知度较低、推广普及力度不够;

缺乏行之有效的促进政策;

缺乏行业标准;

回收再生技术的欠缺;

知识产权保护力度和IP管理力度不够;

原材料成本高;

中小企业产品质量意识不够;

新产品研发力度不够。

印度复合材料产业增速有所回升,很大程度是因为宏观经济和政策利好,包括印度整体GDP的增长、新基建项目的开工、新能源项目的启动等等。然而最重要的原因是印度国内市场未开发应用领域存在巨大的增长潜力(印度人均复合材料消耗量仅为0.25公斤,非常低)。印度复合材料企业和原材料供应商有极大的产品进口需求,从而促进印度国内的复合材料消耗量在未来5-10年内实现快速增长。

以下是援引自业内知名专家S.Sundaram Verbatim发表在2016年9月Composites Today上的描述:

尽管复合材料的未来发展不可限量,但必须牢记的是,在巨大的利益面前,我们不能好高骛远,不能偏离航向。印度政府仍然是是重要的终端客户之一,因其涉及的采购计划涵盖了多个市场领域。因此,必须密切关注其出台的各项政策,并认真进行分析,以便企业在做出资本运作、产品开发、产能扩张等决定之前,掌握重要的参考依据。迹象显示,本财年印度国内的GDP增速将达到7.5%。”

“对于复合材料行业而言,目前的局面也很乐观。印度政府对于基建项目的重视给复合材料带来了巨大的市场需求。印度政府最近宣布了一项未来三年3765亿美元的基建投资计划,其中有1205亿美元用于发展27个产业集群,还有743亿美元用于公路、铁路和港口的连通项目。在上述分析中,电力、桥梁、水坝、公路和城市建设等内容都被纳入到广义范围内的基建范围内。”

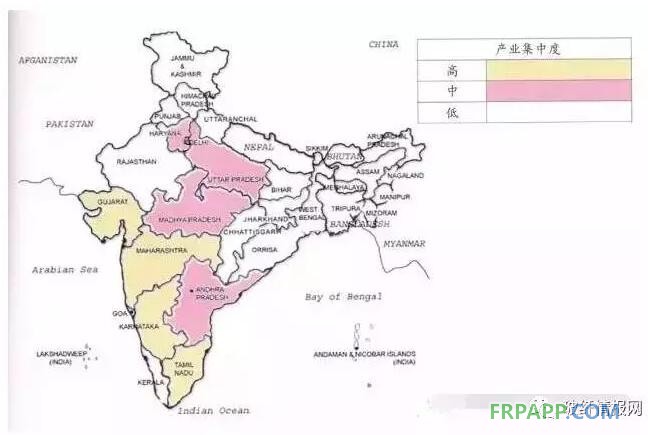

印度复合材料产业分布图

印度复合材料产业分布图

鲁ICP备2021047099号

鲁ICP备2021047099号