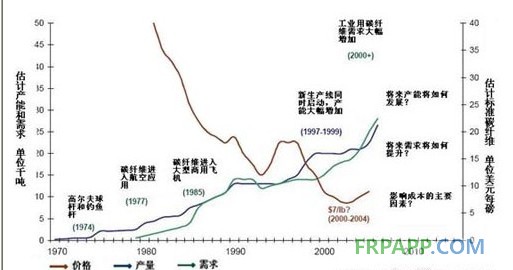

国际碳纤维市场的发展呈现波浪型推进,2000年前后和2008年前后的市场波峰和各级政府的大力推动,使我国大量投资者进入碳纤维领域。从碳纤维发展的短短的40年历史看,供需信息不对称或矛盾是造成近20年碳纤维价格波动的主要原因。

图1 世界碳纤维产能,需求和价格变化表〔1〕

本一轮的价格高峰从2007年开始,到2009年的突然下滑,使一些碳纤维厂不得不关闭部分生产线,业界认为主要原因是商用飞机的生产延迟。从08年起世界各主要厂家的扩产计划重新启动,日本企业预测碳纤维材料价格将上涨。

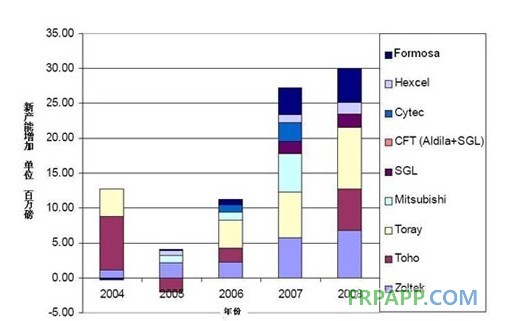

图2. 主要碳纤维产不同年份新产能的增加〔2〕

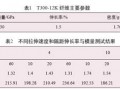

表1. 世界主要碳纤维厂产能平均年增长率统计〔2〕

ZOLTEK公司依据目前迅猛增长的风电叶片和汽车市场,在2010年9月30日的国际碳纤维会发表观点认为:2010-2013,碳纤维市场需求将以每年30%增长,到2017年,全球碳纤维的产能将达到40万吨, 而2010年全球的产能也就5万吨。

2.中国在碳纤维领域的投资现状-严峻挑战

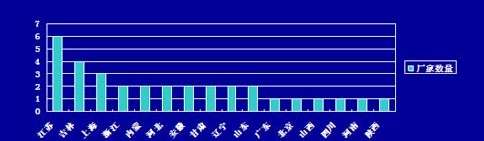

据不完全统计,到目前为止国内有32家公司宣布投资碳纤维领域,同时国内还有10家碳纤维专门研究机构。如果按这32家宣布的计划产能,已经是目前全世界实际产能数据的两到三倍。

这32家公司分别分布在16个省市直辖市,其中已经有实际投入的有28家,目前,已经进行生产的有17家企业;其中,绝大部分实际产能在100吨/年以下。目前绝大部分开工的碳纤维企业的产品是1K,3k,6K,个别有12K,性能在T300左右,品质均匀度还有待提高;T700级别碳纤维还没有批量生产的,24以上的大丝束也基本没有批量生产的。

由于市场小丝束需求量有限,不少已经开工的企业正在为碳纤维的销路发愁。

图3. 中国碳纤维投资者省份分布

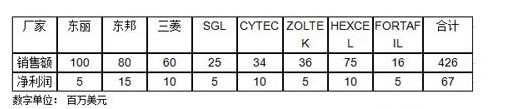

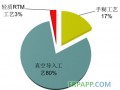

3. 国际碳纤维利润与成本

A. 根据2001-2002年的数据,国际主要碳纤维厂利润情况(平均行业利润率15.7%)

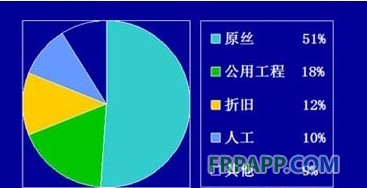

B. 碳纤维的成本构成

图4. 碳纤维的成本构成〔3〕

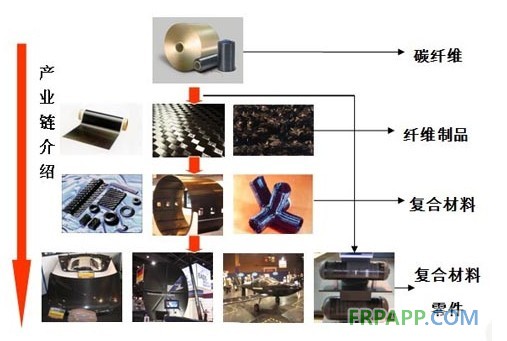

4. 碳纤维产业链概述

A. 碳纤维产业链关联度非常紧密,上游帮扶下游就是帮自己。

碳纤维制造企业因为资金和技术的优势,要成为引领整个产业链的生力军!市场培育任重道远!只有不断推进从碳纤维材料向纤维制品、复合材料以及复合材料制品的纵深发展,完善产业链,扩大碳纤维的应用范围,才能是整个碳纤维行业实现跨越式的发展。

鲁ICP备2021047099号

鲁ICP备2021047099号